Вступ. Чому на ринку є гроші, але ваш бізнес їх не отримує

На п’ятому році повномасштабної війни українська економіка функціонує в умовах безпрецедентного доступу до міжнародного капіталу. Незважаючи на колосальні безпекові виклики, глобальна фінансова архітектура здійснила перехід від ситуативної гуманітарної допомоги до структурованого та системного інвестування у приватний сектор. Сьогодні на ринку акумульовані мільярди євро та доларів від ключових інституцій розвитку (IFI) та приватних фондів, які активно шукають об’єкти для вкладення. Проте для багатьох українських підприємців цей капітал залишається недосяжним міражем, що створює ілюзію закритого ринку виключно для “обраних”.

Глобальний ринок капіталу переживає період структурних змін. В епоху “дешевих грошей” інвестори часто нехтували глибокою перевіркою заради швидкості укладання угод. Проте сьогодні маятник хитнувся у зворотний бік. Зростання облікових ставок, геополітична турбулентність та жорсткий комплаєнс перетворили ринок M&A (злиттів та поглинань) на “ринок покупця”.

Як фінансовий директор з багаторічним практичним досвідом супроводу угод, я регулярно спостерігаю один і той самий парадокс. З одного боку, в Україну готові заходити мільярди. Європейський банк реконструкції та розвитку (ЄБРР), Міжнародна фінансова корпорація (IFC), а також приватні гравці на кшталт Horizon Capital (з їхнім фондом Catalyst Fund на 300 млн євро) активно шукають об’єкти для інвестицій. Згідно з даними звіту “M&A Radar” від KPMG, лише у 2025 році обсяг угод M&A в Україні зріс на 20%.

З іншого боку, власники українського малого та середнього бізнесу (МСБ) постійно стикаються з відмовами. “У нас геніальний продукт, рентабельність 30%, ми зростаємо попри війну, але фонд Х вийшов з переговорів після першого ж місяця аудиту. Чому?” — це найпопулярніше питання від CEO.

Фундаментальна проблема полягає у величезному розриві між очікуваннями західного капіталу щодо прозорості та фактичним станом корпоративного управління і звітності наших компаній. Інвестори не дають гроші під “чесне слово” та управлінські таблички в Excel.

Щоб усвідомити масштаб втрачених можливостей, варто поглянути на актуальну архітектуру фінансування. Глобальні гравці пропонують широкий спектр варіантів залучення капіталу: від прямого акціонерного та квазіакціонерного фінансування (equity) до класичного боргового кредитування, портфельних гарантій покриття ризиків та грантового інструментарію змішаного фінансування (blended finance). Вже сьогодні в Україні діють конкретні програми з колосальними бюджетами, готовими до освоєння:

- Ukraine Facility (Pillar II): Європейська інвестиційна рамка (Ukraine Investment Framework) з бюджетом 9,5 млрд євро використовує гарантії для мобілізації до 40 млрд євро приватного капіталу, причому обов’язкова квота у 15% зарезервована спеціально для кредитування стартапів, мікро-, малих та середніх підприємств.

- Horizon Capital: Найпотужніша управляюча компанія, яка оперує фондом Horizon Capital Growth Fund IV на 350 млн доларів США (переважно для підтримки технологічних та експортно-орієнтованих підприємств), а також запустила Horizon Capital Catalyst Fund із цільовим розміром 300 млн євро для проєктів у сфері цифрової інфраструктури, енергетики та виробництва. Мета Horizon Capital Catalyst Fund – мобілізувати до €3 млрд для ключових секторів економіки України.

- Інституції розвитку (ЄБРР та IFC): Європейський банк реконструкції та розвитку (ЄБРР) спеціально наростив капітал на 4 млрд євро і декларує готовність інвестувати близько 1,5 млрд євро щорічно, тоді як портфель Міжнародної фінансової корпорації (IFC) в Україні вже сягнув 2,8 млрд доларів США.

- Dragon Capital: Спільно з міжнародними партнерами структура сформувала Amber Dragon Ukraine Infrastructure Fund I (цільовий обсяг 350 млн євро) та Rebuild Ukraine Fund (250 млн доларів США) для фінансування відновлення (переважно МСБ).

- Двосторонні урядові фонди (DFC, BII): Американська корпорація DFC запустила фонд відбудови URIF з початковим капіталом 150 млн доларів США (переважно для акціонерних інвестицій), а британська BII виділила 250 млн фунтів стерлінгів для підтримки економічної стійкості.

Ці цифри переконливо доводять, що дефіциту ліквідності на ринку не існує. Реальним “вузьким місцем” є гостра нестача якісно спроєктованих компаній, здатних витримати інженерний стрес-тест від аудиторів та відповідати суворим критеріям прозорості (комплаєнсу). Трансформація вашого підприємства з локального бізнесу у прозорий інституційний актив — це єдиний ключ, який відкриває двері до цих ресурсів. Тому шлях до залучення мільйонів має починатися не з пошуку контактів іноземних фондів, а з генерального перепроєктування та капітального ремонту власного фінансового фундаменту.

У цій статті я крок за кроком розберу анатомію Фінансового Due Diligence. Ми поговоримо про те, на що насправді дивляться західні інвестори, чому “сіра” каса вбиває мультиплікатори оцінки, та як сучасний CFO виступає архітектором, здатним “причесати” компанію і перетворити її на інституційно зрілий актив.

Анатомія Фінансового Due Diligence: Більше, ніж просто аудит

Багато підприємців помилково вважають, що якщо їхня компанія щороку проходить обов’язковий бухгалтерський аудит і не має проблем з податковою, то вона готова до заходу інвестора. Між стандартним аудитом і процедурою Due Diligence (DD) існує концептуальна прірва.

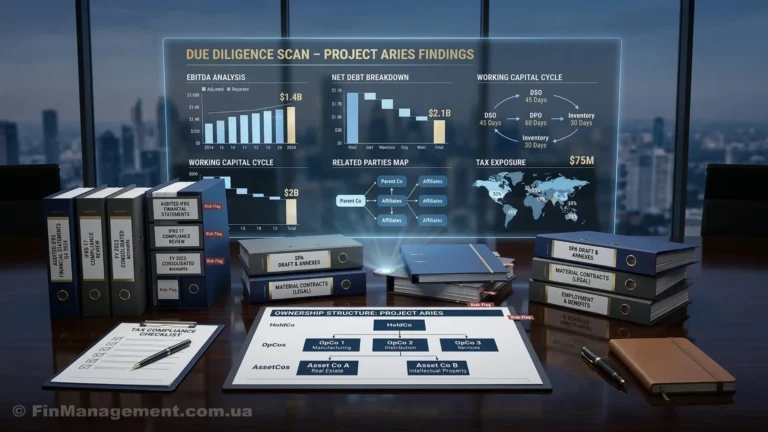

Стандартний аудит підтверджує, що ваша звітність складена без суттєвих викривлень. Фінансовий Due Diligence (FDD) — це глибоке розслідування, спрямоване на виявлення “kill switches” (механізмів знищення вартості). Інвестор та залучені ним радники (часто з “Великої четвірки” — EY, PwC, KPMG, Deloitte) шукають відповідь на питання: чи дійсно ця компанія генерує заявлений грошовий потік, і які приховані міни можуть вибухнути після підписання угоди?

Кожна знайдена невідповідність (наприклад, невраховані відпустки) не просто фіксується у звіті — вона напряму віднімається від суми (Valuation), яку ви отримаєте на руки.

Архітектура сучасного комплексного due diligence базується на кількох стовпах:

- Фінансовий блок (Quality of Earnings & Net Debt): Це серце перевірки. Аудитори розраховують ваш нормалізований показник EBITDA, безжально викидаючи з нього разові доходи, субсидії чи доходи від непрофільних активів. Вони аналізують потребу в оборотному капіталі (Working Capital) і, найголовніше, вираховують Чистий Борг (Net Debt), куди включать не лише банківські кредити, а й приховані зобов’язання (наприклад, накопичені борги по відпустках чи прострочені податки).

- Податковий блок (Tax Due Diligence): Пошук історичних податкових гріхів. Термін позовної давності в Україні — 3 роки (а для трансфертного ціноутворення — 7 років). Будь-які сумнівні операції з контрагентами будуть знайдені та оцінені як потенційний штраф, який покупець відніме від суми угоди.

- Юридичний блок (Legal DD): Перевірка “чистоти” прав на ключові активи. Якщо код вашого IT-стартапу належить не компанії, а програмісту-ФОПу Василю, угоди не буде.

- Комплаєнс та ESG: Сьогодні це обов’язковий фільтр. Інвестори перевіряють санкційні списки, процедури AML (протидії відмиванню коштів) та відповідність екологічним і соціальним нормам. Як показує дослідження інвесторів від PwC, понад 80% фінансових інституцій обов’язково інтегрують ESG-метрики у свої стратегії та процес ухвалення рішень.

Демонтаж «сірих» схем: Від тимчасових конструкцій до інституційної прозорості

Історично український бізнес зростав в умовах агресивного податкового планування. Практика ведення двох обліків — “білого” для податкової та “управлінського” для власника — була нормою. Проте для західного інституційного інвестора це абсолютний deal-breaker (фактор зриву угоди). Західний інституційний капітал має нульову толерантність до подвійної бухгалтерії та будь-яких непрозорих операційних механізмів, оскільки жорсткі внутрішні комплаєнс-правила, продиктовані регуляторами у США чи ЄС, категорично забороняють інвестування в активи з непідтвердженим походженням капіталу.

Деконструкція оптимізаційних “милиць”

Під час підготовки компанії перше, що робить досвідчений фінансовий директор — проводить деконструкцію внутрішніх оптимізаційних механізмів, які інвестори сприймають як “червоні прапорці” (Red Flags).

- Штучне дроблення через мережу ФОП: Це класика українського МСБ. Використання десятків фізичних осіб-підприємців для мінімізації податків. Для інвестора це катастрофічний ризик. По-перше, загроза перекваліфікації цивільно-правових відносин у трудові (величезні штрафи). По-друге, це руйнує здатність підтвердити реальну собівартість реалізованої продукції (COGS), оскільки товарний облік часто розірваний. Польща пройшла подібний шлях: там спроба продати бізнес у формі індивідуального підприємництва блокується на старті, вимагаючи попередньої трансформації у корпоративну форму.

- Трансфертне ціноутворення та офшори: Податкові органи (як в Україні, так і в ЄС) жорстко застосовують тест на “ділову мету” (Business Purpose Test). Використання складних корпоративних структур або офшорних компаній-оболонок без чіткого економічного обґрунтування також гарантовано призведе до зриву перемовин. Сьогодні будь-яка заплутана структура власності розглядається через призму ризиків відмивання коштів (AML), а тому приховані бенефіціари чи непрозорі транскордонні платежі миттєво ставлять хрест на інвестиціях.

- Поворотна фінансова допомога (ПФД): Фінансування бізнесу через постійні “безвідсоткові позики” від власника. Для аудиторів це маркер того, що бізнес не здатен генерувати достатній грошовий потік для покриття потреби в оборотному капіталі.

Як має виглядати структура?

Щоб стати “investable”, бізнес необхідно консолідувати у єдиний корпоративний периметр —прозору холдингову структуру (SPV). У цій оновленій архітектурі операційна діяльність (OpCo) та центри володіння цінним майном (AssetCo) мають бути логічно розділені, але легально пов’язані ринковими контрактами.

Інвестор повинен бачити Раду директорів (Board of Directors), а не управління компанією “в ручному режимі” із застосуванням месенджерів.

Ця трансформація спирається на принципи інституційної зрілості, які сьогодні відображені у критеріях українського “Клубу білого бізнесу” та дзеркально відповідають вимогам західних фондів:

- Повна відсутність податкового боргу та заборгованості зі сплати єдиного соціального внеску (ЄСВ).

- Абсолютна прозорість кінцевих бенефіціарних власників (UBO) без жодного санкційного сліду.

- Невідповідність критеріям ризиковості платника ПДВ та чистота історії контрагентів.

- Жорстке дотримання правил валютного контролю, зокрема строків розрахунків за експортно-імпортними операціями.

МСФЗ: Єдина мова спілкування з інвестором

Одним із найболючіших етапів підготовки є конвертація фінансової звітності. Якщо ви принесете західному фонду звітність за українськими стандартами ПСБО, вас просто не зрозуміють.

Міжнародні стандарти фінансової звітності (МСФЗ або IFRS) — це глобальний есперанто бізнесу. Вони дозволяють фонду з Лондона чи Варшави адекватно порівняти вашу рентабельність із заводом у Німеччині.

Проблема в тому, що український бухгалтерський облік десятиліттями був підпорядкований виключно фіскальним цілям (розрахувати базу для податкової). МСФЗ ж базується на принципі “переважання економічної сутності над юридичною формою”.

Як МСФЗ змінює вашу оцінку (EBITDA) під час DD?

Власники часто дивуються, як після трансформації звітності їхня “красива” EBITDA зменшується або, навпаки, несподівано зростає. Розглянемо ключові відмінності:

- Облік оренди (IFRS 16): За українськими стандартами оренда офісу — це просто щомісячні витрати. За МСФЗ більшість довгострокових договорів оренди капіталізуються: ви повинні визнати на балансі актив з права користування та орендне зобов’язання. Як наслідок: орендні платежі зникають з операційних витрат (перетворюючись на амортизацію та відсотки), що штучно збільшує вашу EBITDA. Але одночасно це збільшує ваш Чистий Борг (Net Debt). Інвестор це знає і перераховує моделі.

- Знецінення активів (IFRS 9 / IAS 36): МСБ в Україні майже ніколи не знецінює безнадійні борги, щоб не показувати збитки. МСФЗ вимагає формувати резерви під очікувані кредитні збитки. Це захищає інвестора від “дутих” балансів.

- Визнання доходу (IFRS 15): В Україні дохід часто прив’язаний до моменту підписання “акту виконаних робіт” (через ПДВ). МСФЗ визнає дохід, коли клієнт отримує контроль над активом, що набагато точніше відображає реальні грошові потоки.

Практичне рішення CFO

Для середнього бізнесу повні МСФЗ є занадто дорогими в обслуговуванні. Ідеальним компромісом є впровадження МСФЗ для МСП (IFRS for SMEs). Цей стандарт зменшує вимоги до розкриття інформації на 90%, але повністю задовольняє інвесторів. Детальний огляд МСФЗ для МСП допоможе зрозуміти концептуальну різницю.

Важливе стратегічне застереження: обирайте стандарт, виходячи з вашої кінцевої мети. МСФЗ для МСП чудово підходить для класичного залучення приватного капіталу чи кредитування. Проте, якщо ваш довгостроковий горизонт — це вихід на IPO або залучення топових глобальних фондів, ініціюйте перехід з П(С)БО одразу на повні стандарти (Full IFRS). Використовувати стандарт для МСП як «проміжний етап» недоцільно — це призведе до подвійної роботи фінансової служби та невиправданих витрат на трансформацію. Ви можете використовувати мій Довідник МСФЗ як робочий інструмент для транзиту.

Важливий нюанс, про який часто забувають: українське законодавство дозволяє компаніям добровільно перейти на МСФЗ і повністю відмовитись від П(С)БО. Залежно від готовності бізнесу до змін, для технічної реалізації цього переходу фінансові директори найчастіше обирають один із трьох підходів:

- Ручна трансформація (Transformation): Перенесення даних українського обліку в формат МСФЗ наприкінці звітного періоду через ручні коригування (часто в Excel). Це класична “милиця” — тимчасове рішення, яке здається найдешевшим на старті, але є найризикованішим через високу суб’єктивність та ризик критичних помилок.

- Автоматизована трансляція / Мепінг (ERP Integration): Налаштування сучасних ERP-систем (наприклад, рішень на базі BAS ERP), де компанія продовжує жити в парадигмі ПСБО, але кожна первинна транзакція автоматично дублюється за правилами МСФЗ. Це забезпечує точність і регулярність, проте вимагає складних налаштувань і постійної підтримки подвійної методології.

- Повний перехід на МСФЗ (Systemic Transition): Офіційна зміна облікової політики та ведення єдиного первинного обліку в ERP виключно за міжнародними стандартами. Податковий облік при цьому спирається на фінансовий результат за МСФЗ із застосуванням податкових різниць.

Як архітектор фінансів, я категорично рекомендую відходити від ручної трансформації звітності. Оптимальне системне рішення — це повна легальна відмова від ПСБО на користь єдиної бази на основі МСФЗ. Якщо ж компанія до цього інфраструктурно не готова, найкращою альтернативою є впровадження автоматизованої трансляції транзакцій на рівні архітектури вашої ERP-системи.

Очищення балансу: Позбавлення від токсичних активів

Жоден нормальний фонд не купить компанію, баланс якої нагадує кладовище неліквідів та сумнівних боргів. Balance Sheet Clean-up (очищення балансу) — це критичне завдання для CFO щонайменше за рік до початку перемовин.

1. Робота з непрацюючими активами (NPLs)

Через війну багато компаній накопичили мертву дебіторську заборгованість від контрагентів, що опинилися в окупації або збанкрутували. Тримати їх на балансі — означає спотворювати коефіцієнти ліквідності.

Рішення: Жорстке списання (Write-off) або продаж пулу проблемних боргів факторинговим компаніям з дисконтом. Це одноразово вдарить по фінансовому результату, але фундаментально оздоровить структуру капіталу.

2. Відокремлення непрофільних активів (Spin-off)

Успішний український бізнес історично обростав усім: від баз відпочинку “для співробітників” до земельних ділянок “про всяк випадок” та корпоративних яхт. Західний фонд, який хоче інвестувати у вашу агротех-платформу, не хоче купувати вашу базу відпочинку в Карпатах. Він не хоче нести за неї юридичні ризики.

Рішення: CFO проводить Spin-off — юридично та фінансово виділяє профільний бізнес (OpCo) в окрему чисту структуру, яку і купує інвестор. Усі непрофільні та ризиковані активи залишаються за периметром угоди у власності засновників (AssetCo).

3. Транзакції з пов’язаними особами (Related Party Transactions)

Якщо ви продаєте сировину компанії свого брата за цінами нижче ринкових, аудитор під час FDD розцінить це як приховане виведення капіталу. Щоб успішно пройти фінансовий Due Diligence, архітектор бізнес-системи (CFO) повинен забезпечити виконання наступних критеріїв очищення:

- Перевести всі операції закупівлі, оренди та надання послуг між афілійованими особами виключно на комерційну основу, дотримуючись принципу витягнутої руки (Arm’s Length Principle).

- Повністю реструктуризувати, закрити через взаємозалік або погасити історичні внутрішньогрупові борги до початку активних переговорів з фондом.

- Конвертувати “токсичну” заборгованість перед засновниками у статутний капітал (капіталізація боргів), якщо компанія не має достатньої ліквідності для її погашення грошима.

Здійснення такого безкомпромісного структурування активів дозволяє сформувати прозору та зрозумілу для фонду оцінку бізнесу, одночасно ізолюючи основний капітал від прихованих історичних загроз. Тільки максимально ліквідний, очищений баланс без фінансових дір та неопераційних видатків здатен переконати інвестора у вашій інституційній зрілості.

Індикатори аварійності: «Червоні прапорці», які руйнують угоди

Аналіз провалених угод вказує на конкретні тригери, після яких інвестори закривають свої ноутбуки і йдуть геть.

- Санкційний комплаєнс та AML (Anti-Money Laundering): Геополітика змінила все. Якщо у вашому ланцюгу постачання є контрагенти, пов’язані з підсанкційними країнами (навіть через треті країни), це вирок. Гучні скандали з балтійськими філіями Nordea та Danske Bank, які сплатили сотні мільйонів штрафів за відмивання коштів, навчили європейський бізнес: KYC (Know Your Customer – знай свого клієнта) — це не формальність.

- Російський або Білоруський слід: Навіть наявність 1% російського капіталу десь на рівні міноритарних засновників в офшорній структурі робить інвестицію в українську компанію неможливою з огляду на санкційне законодавство.

- Кібербезпека та IT “Kill Switch”: Особливо актуально для технологічних угод. Інвестору важлива не лише технічна реалізація продукту, а й управлінський бекграунд: ваші справжні мотиви, адекватна оцінка ризиків та наявність чіткого «плану Б» на випадок невдачі (“Intent, Fear, Kill Switch”). Якщо виявиться, що бази даних користувачів не зашифровані (порушення GDPR ЄС) або ви використовуєте піратське ПЗ, вартість стартапу обнуляється.

- Ігнорування ESG: Понад 80% фінансових інвесторів інтегрують ESG-метрики у свої стратегії. Безпека праці, екологічний контроль та корпоративне управління — це тепер мандат. Фонд Horizon Capital, наприклад, жорстко вимагає відповідності екологічним і гендерним політикам ще на стадії due diligence.

Анатомія провалів та успіхів в Україні

Найяскравіший приклад катастрофічного Due Diligence — історія приватизації Одеського припортового заводу (ОПЗ). Незважаючи на унікальний потенціал, аудит постійно виявляв колосальні боргові зобов’язання (зокрема 250 млн дол. перед структурами Фірташа), корупційний шлейф та ризики безпеки. Інвестори не змогли подолати бар’єри внутрішнього комплаєнсу, і вартість активу впала в рази.

На противагу цьому, українська IT-компанія HOLYWATER (AI-стартап) успішно залучила 22 млн доларів від Horizon Capital. Вони пройшли найжорсткіший аудит від EY, довівши бездоганність баз даних, захист інтелектуальної власності та прозорість фінансових метрик за міжнародними стандартами. Інший приклад — фармацевтичний гігант “Фармак”, який повністю цифровізував процеси управління ризиками контрагентів (TPRM), замінивши старе російське ПЗ на локальну low-code платформу Nectain, забезпечивши миттєвий санкційний скринінг і готовність до перевірок.

Дорожня карта (Roadmap) підготовки від CFO

Основна причина більшості невдалих транзакцій полягає у хибному таймінгу: власники починають готуватися до аудиту лише тоді, коли інвестор уже стоїть на порозі. В умовах дефіциту часу фінансовий директор (CFO) фізично не встигає реструктуризувати борги, консолідувати активи та перевести облік на міжнародні стандарти, що призводить до інформаційної асиметрії, яка під час перевірки завжди грає проти продавця.

Щоб не стати жертвою “асиметрії інформації” (коли аудитори покупця знаходять ваші слабкі місця і використовують їх для жорсткого збивання ціни), компанія повинна діяти на випередження.

Цей інструмент називається Vendor Due Diligence (VDD) — незалежний комплексний аудит, який ініціює і оплачує сам продавець задовго до зустрічі з інвесторами.

Як фінансовий директор, я будую процес підготовки у дві фази:

Фаза 1: Стратегічна реструктуризація (За 12-24 місяці до угоди)

- Діагностика: Найм незалежних консультантів для жорсткого краш-тесту власного обліку, податків та юридичної структури. Ми шукаємо власні “червоні прапорці” до того, як їх побачать чужі аналітики.

- Корпоративна реструктуризація: Перехід від фрагментованої моделі (з використанням ФОП) до прозорої холдингової структури. Консолідація ключових матеріальних активів та інтелектуальної власності в єдиному захищеному корпоративному контурі.

- Проєкт МСФЗ: Запуск транзиту звітності на МСФЗ для МСП. Вибір нової облікової політики.

Чудовим практичним прикладом такої завчасної та системної підготовки є досвід української фармацевтичної компанії “Фармак”. Готуючись до жорстких міжнародних аудитів, компанія повністю відмовилася від ризикованого російського програмного забезпечення на користь сучасної low-code платформи Nectain для автоматизації внутрішнього Vendor Due Diligence. Впровадивши наскрізну перевірку контрагентів через YouControl (санкційний скринінг) та забезпечивши повну відстежуваність документів, компанія мінімізувала комплаєнс-ризики та виконала обов’язкові умови для експорту в понад 50 країн світу. Іншим еталоном є технологічна компанія HOLYWATER, яка завдяки бездоганній архітектурі баз даних, захищеній інтелектуальній власності та прозорим фінансовим метрикам успішно пройшла комплексний аудит від EY та залучила 22 мільйони доларів від фонду Horizon Capital.

Фаза 2: Операційна систематизація (За 6-12 місяців до угоди)

- Fast Closing (Швидке закриття): Налаштування ERP таким чином, щоб управлінська звітність була готова до 10-го числа кожного місяця без збоїв. Затримки з цифрами миттєво викликають недовіру у фондів.

- Очищення балансу: Завершення списання безнадійної дебіторки та відокремлення AssetCo.

- Віртуальна кімната даних (VDR): Створення безпечного хмарного сховища, де вся документація, контракти, ліцензії та аудиторські висновки за останні 3 роки розкладені по папках згідно з міжнародними стандартами. Коли інвестор каже “Ми готові починати DD”, ми даємо йому доступ до кімнати за 24 години, демонструючи тотальний контроль над бізнесом.

Здатність фінансового директора реалізувати цей дворічний план трансформації перетворює компанію з локального, залежного від засновників підприємства на високоліквідний актив, готовий до масштабування. Така стратегічна підготовка безапеляційно доводить інституційну зрілість бізнесу, знімає абсолютну більшість питань з боку інвестиційних комітетів та дозволяє захистити максимальну оцінку (Valuation) компанії. Зрештою, саме цей системний підхід гарантує, що багатомісячний фінансовий Due Diligence завершиться не розривом перемовин, а успішним надходженням капіталу на рахунки вашого бізнесу.

Резюме. Інституційна зрілість як головний капітал

Залучення фінансування у 2026 році — це не питання знайомств чи яскравих презентацій. Це питання системної, інституційної зрілості. Фінансовий Due Diligence — це стрес-тест вашої бізнес-моделі на життєздатність.

Перехід від “ручного” управління та податкової оптимізації до прозорої міжнародної структури вимагає часу (до 2 років), значних інвестицій та зміни менталітету засновників. Проте саме ця трансформація перетворює компанію з локального бізнесу на високоліквідний актив. Роль сучасного фінансового директора (CFO) полягає саме в тому, щоб бути архітектором цієї трансформації, провести компанію через “долину смерті” аудиту і відкрити двері до мільйонних інвестицій.

Якщо ваш бізнес готовий до масштабування, починайте будувати свою “інвестиційну історію” вже сьогодні.

Експрес-діагностика: 5 незручних питань для власника бізнесу

Перш ніж ініціювати процес залучення капіталу або виходити на перемовини з інвестиційними фондами, дайте відверту відповідь на ці п’ять запитань:

- Архітектура прозорості: Якщо завтра аудитори фонду попросять надати консолідований показник EBITDA за останні 3 роки, скільки тижнів знадобиться вашій фінансовій службі, щоб “звести” дані з десятків ФОПів, пов’язаних компаній та управлінських таблиць?

- Захист вартості (Valuation Impact): Чи знаєте ви вже сьогодні, на скільки мільйонів доларів знизиться оцінка вашої компанії після того, як аудитори вирахують з прибутку неринкові внутрішні операції та нормалізують оборотний капітал?

- МСФЗ як індикатор: Чи розуміє ваш фінансовий відділ, як саме капіталізація оренди (IFRS 16) або тестування на знецінення (IAS 36) змінять структуру вашого балансу, і що побачить інвестор у цих нових цифрах?

- Юридичний периметр: Чи належать юридично всі ключові активи компаніям, що входять до периметра майбутньої угоди (Perimeter of the Transaction), чи частина вашого бізнесу досі працює на незареєстрованій інтелектуальній власності та орендованому у родичів обладнанні?

- Операційна стійкість: Чи здатна ваша фінансова служба за 5 днів опрацювати початковий перелік запитів (Initial Request List) від аудиторів на 200+ пунктів (зі сканами всіх контрактів, розшифровками нормалізованого прибутку (EBITDA) та структурою капітальних інвестицій за 3 роки), а потім витримати безперервні раунди уточнюючих запитань (Q&A), не зупиняючи при цьому поточні платежі та операційне управління бізнесом?

Якщо ви відповіли «ні» або «не знаю» хоча б на два з цих питань — вашій компанії потрібен час на підготовку (Vendor Due Diligence) та архітектурна перебудова фінансової функції, перш ніж відкривати двері для інвесторів.