Автор: Доденко Дмитрий Александрович

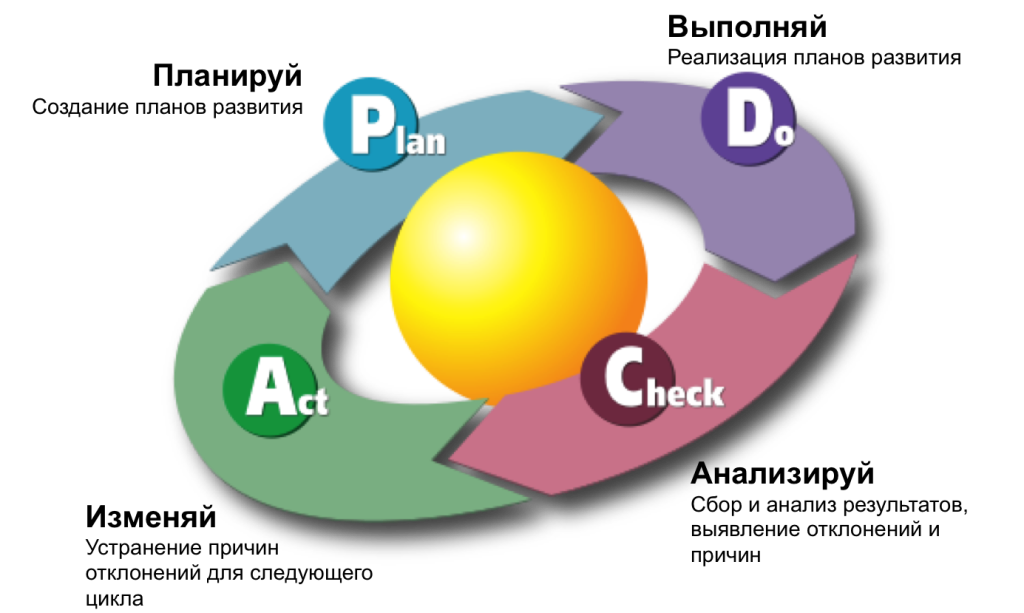

Широкое распространение получила модель непрерывного улучшения процессов, известная как цикл Шухарта-Деминга (цикл PDCA — планируй (Plan), делай (Do), проверяй (Check), воздействуй (Act)).

Методология PDCA представляет собой простейший алгоритм действий руководителя по управлению процессом и достижения его целей. Цикл управления начинается с планирования.

Планирование: установление целей и процессов, необходимых для достижения целей, планирование работ по достижению целей процесса и удовлетворения потребителя, планирование выделения и распределения необходимых ресурсов.

Выполнение: выполнение запланированных работ.

Проверка (контроль): сбор информации и контроль результата на основе ключевых показателей эффективности (KPI), получившегося в ходе выполнения процесса, выявление и анализ отклонений, установление причин отклонений.

Влияние (управление, корректировка): принятие мер по устранению причин отклонений от запланированного результата, изменения в планировании и распределении ресурсов.

Планирование – это вид управленческой деятельности, связанный с постановкой целей, задач и действий в будущем. Это одна из основных функций менеджмента. Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. По сути своей, функция планирования отвечает на три следующих основных вопроса:

- Где мы находимся в настоящее время?

- Куда мы хотим двигаться?

- Как мы собираемся сделать это?

или

- Что менять?

- На что менять?

- Как это сделать?

Основная цель деятельности предприятия (фирмы) состоит в максимизации благосостояния собственников этого предприятия (акционеров). Благосостояние акционеров определяется рыночной ценой акций, которая отражает решения руководства фирмы, связанные с инвестированием, финансированием и управлением активами.

Повышение рыночной стоимости компании достигается путем:

а) стабильного генерирования текущей прибыли в объёме, достаточном для выплаты дивидендов и реинвестирования с целью поддержания заданных объемов производства или их наращивания

б) минимизации производственного и финансового рисков за счет выбора экономически обоснованного вида основной деятельности, диверсификации общей деятельности и оптимизации структуры источников средств.

Итак, основной функцией управления деятельностью предприятия является управление финансами. И планирование является неотъемлемой частью процесса управления. Таким образом, планирование деятельности предприятия непосредственно связано с финансами.

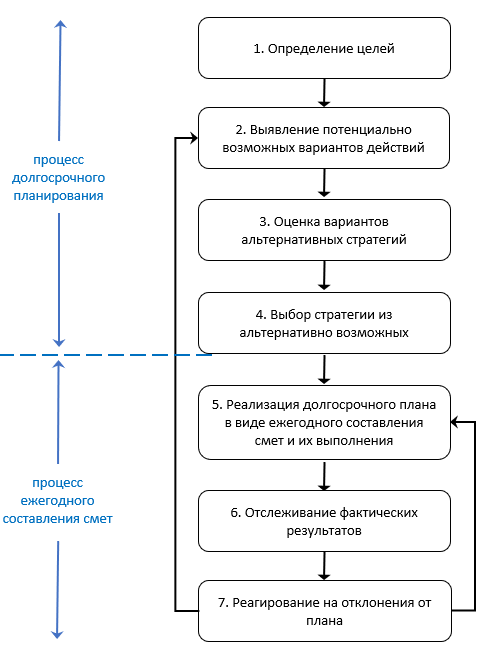

Чтобы лучше понять особенности финансового планирования, рассмотрим, как этот процесс вписывается в общие рамки планирования, принятия решений и управления.

Модель процесса планирования схематично показана на рисунке:

Значение долгосрочного и краткосрочного планирования в рамках общего процесса планирования, принятия решений и управления

Этап 1: определение целей

Для осуществления процесса планирования важнейшим предварительным условием является определение целей деятельности предприятия. Во всех организациях сотрудники должны хорошо понимать, что именно их организация пытается достичь. Итак, стратегическое или долгосрочное планирование начинается с установления целей, к которым будут направлены все будущие действия организации.

Представление менеджеров и владельцев о долгосрочном развитии компании, выбранных технологиях, товарах, клиентах, направлениях развития бизнеса составляет стратегическое видение компании. Постановка целей – это перевод стратегического видения в практическую плоскость.

Стратегическое планирование начинается с формулировки миссии (стратегической цели) компании, которая во много является концентрированным представлением её стратегического плана.

В миссии организации в общих терминах описываются широкие цели и дается обоснование назначения организации, сущности ее бизнеса и тех потребителей и заказчиков, которых она пытается обслужить и обеспечить удовлетворение некоторых из их потребностей. Это базовые и наглядные концепции, на которых организация строит свою деятельность в целом.

В отличие от миссии цели, как правило, выражаются более конкретно и представляют желаемые ситуации или конкретные результаты, которые организация должна достичь.

Определение целевых показателей бизнеса определяет непосредственные критерии, на достижение которых должна быть направлена работа менеджеров. Иногда происходит синонимический замена, и вместо термина «цель» используется термин «задача».

Этап 2: выявление возможных вариантов действий

Как только фирма определила свою цель, сферу деятельности и показатели достижения цели, она должна разработать корпоративную стратегию, направленную на достижение этих целей. Корпоративные стратегии — это скорее общие подходы к бизнесу, чем подробные планы. например, стратегией одной авиакомпании может быть цель предлагать широкий спектр относительно скромных услуг, в то время как стратегия другой авиакомпании может заключаться в предложении «дворцов в небе». Стратегии должны быть и достижимыми, и совместимыми с целью, сферой деятельности и показателями работы компании.

Майкл Портер выделяет три вида типовых стратегий, которыми организация может воспользоваться:

1) лидерство по издержкам, с помощью которого организация пытается стать в своей области участником с наименьшими затратами;

2) дифференциация, с помощью которой организация пытается иметь уникальные характеристики своей продукции, которые привлекательны для потребителей и оправдывают ценовую надбавку;

3) сфокусированность, с помощью которой организация определяет способ концентрации своей деятельности на отдельных участках рынка. Например, ее товар или услуга могут целенаправленно предлагаться только конкретной группе людей отдельного сегмента рынка или небольшой географической зоне.

Этап 3: оценка вариантов альтернативных стратегий

На основании стратегического анализа предприятие может выявить альтернативные стратегии. Выявленные альтернативные стратегии потом следует проанализировать по следующим критериям:

- Пригодность – в какой степени стратегия соответствует ситуации, позволяет ли использовать сильные стороны компании и внешние возможности, учитывает ли слабые стороны и внешние угрозы.

- Достижимость – может ли стратеги быть осуществлена (например, из-за наличия или доступности ресурсов).

- Приемлемость – подходит ли анализируемая стратегия данной компании (например, по уровню прибыльности, степени риска).

Этап 4: выбор стратегии альтернативно возможных

В результате описанного выше процесса может быть выбрана одна стратегия или несколько. Выбранная стратегия является основой для разработки стратегического плана. В рамках стратегического планирования выделяют четыре типа целей:

- рыночные (какой сегмент рынка товаров и услуг планируется охватить, какие приоритеты в производственной и коммерческой деятельности предприятия);

- производственные (какие структура производства и технология обеспечат выпуск продукции необходимого объема и качества);

- финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты выбранной стратегии);

- социальные (в какой мере деятельность компании обеспечит удовлетворение определенных социальных потребностей общества в целом или определенных его слоев).

Согласно принятой стратегии и стратегическими целями, стратегическое планирование состоит из следующих видов деятельности:

- планирование целевых показателей (дерево целей) на заданный временной период;

- планирование продуктовой программы по различным направлениям бизнеса на основе маркетинговых исследований и выбора приоритетных направлений;

- планирование необходимого объёма и структуры потенциала материально-технического, организационно-экономического, кадрового (трудового) и финансового для реализации продуктовой программы;

- разработка инвестиционной программы, обеспечивающей выполнение продуктовой программы и создание производственной базы на качественно новом уровне;

- планирование экономического роста деятельности предприятия и эффективности использования его потенциала;

- установление контрольных параметров для тактического планирования;

- проведение стратегического контроллинга принятых программ развития;

- формирование информационной базы для прогнозирования развития и стратегического планирования;

- разработка системы мотивации и организационно-финансового сопровождения для своевременной и качественной реализации плана.

Долгосрочные финансовые планы, являются составной частью стратегического планирования, согласуются с общей стратегией экономического развития компании. Термин «долгосрочность» означает, что период длится больше года.

Этап 5: реализация долгосрочного плана в виде ежегодного составления смет

Составление смет – это трансформация общего долгосрочного плана в план на будущий год. Из-за более короткого временного горизонта сметы более точные и более подробные, чем долгосрочные планы.

Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в стоимостной оценке, обычно обозначается термином «бюджет» (заметим, что в отличие от бюджета, план может включать не обязательно одни лишь стоимостные показатели, кроме того, он гораздо менее детализирован). Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые затраты, движение денежных средств, формирование прибыли предприятия.

Этапы 6 и 7: отслеживание фактических результатов и реагирования на отклонения от плана

Последние этапы в процессе принятия решений, планирования и управления связанны с сопоставлением фактических и запланированных результатов и реакцией на выявленные отклонения от плана.

Этапы 5-7 представляют собой процесс бюджетного управления. Далее мы рассмотрим этот процесс подробнее.

Финансовый план органично входит в совокупность планов и отражает финансовое состояние фирмы в предстоящий плановый период.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия:

Текущее финансовое планирование – это процесс разработки, принятия, исполнения годового плана коммерческой организации, а также контроль за его выполнением.