Цей матеріал – повний путівник по Концептуальній основі 2018 року для фінансових директорів та аудиторів. Розбираємо зміни в визначеннях активів та нові критерії визнання.

1. Статус та мета Концептуальної основи

Концептуальна основа фінансової звітності є фундаментальним документом, виданим Радою з Міжнародних стандартів бухгалтерського обліку (Рада з МСФЗ), що встановлює цілі та концепції, які лежать в основі фінансової звітності загального призначення. Її стратегічна важливість полягає у тому, що вона слугує інтелектуальним фундаментом для розробки послідовних та логічно обґрунтованих стандартів. Це забезпечує єдність підходів та сприяє якісному тлумаченню фінансової інформації усіма зацікавленими сторонами.

Важливо чітко розмежовувати статус Концептуальної основи та самих Стандартів МСФЗ. Як зазначено в пункті СМ1.2, Концептуальна основа не є Стандартом, і жодне її положення не має переваги над будь-яким конкретним Стандартом або його вимогою. Більше того, як пояснюється в пункті СМ1.3, для досягнення загальної мети фінансової звітності Рада з МСФЗ може свідомо встановлювати вимоги, що відхиляються від певних аспектів Концептуальної основи. У таких випадках Рада надає роз’яснення щодо причин такого відхилення в розділі «Основа для висновків» відповідного Стандарту, демонструючи прагматичний підхід до стандартизації.

Згідно з пунктом СМ1.1, Концептуальна основа має три ключові цілі, які визначають її практичне значення:

- Допомога Раді з МСФЗ: Надавати послідовну концептуальну базу для розробки нових та перегляду існуючих Стандартів. Це забезпечує логічність та узгодженість системи МСФЗ.

- Допомога укладачам звітності: Сприяти розробці послідовної облікової політики у тих випадках, коли певна операція не регулюється жодним Стандартом, або коли Стандарт дозволяє вибір між кількома обліковими політиками.

- Допомога усім сторонам: Сприяти розумінню та тлумаченню Стандартів, розкриваючи логіку, що лежить в основі їхніх вимог.

Синтезуючи глобальну місію Фонду МСФЗ, Концептуальна основа (пункт СМ1.5) робить значний внесок у функціонування світових фінансових ринків. Вона підвищує прозорість завдяки покращенню міжнародної зіставності та якості фінансової інформації. Це, у свою чергу, зміцнює підзвітність, надаючи інвесторам та іншим постачальникам капіталу інформацію, необхідну для контролю за діями керівництва. Як наслідок, зростає економічна ефективність, оскільки якісна інформація допомагає інвесторам виявляти ризики та можливості, що сприяє кращому розподілу капіталу в глобальній економіці.

Таким чином, Концептуальна основа закладає теоретичний фундамент, з якого випливає головна мета самої фінансової звітності.

2. Мета фінансової звітності загального призначення

Мета фінансової звітності є наріжним каменем усієї Концептуальної основи. З неї логічно випливають усі інші аспекти: від якісних характеристик інформації до принципів визнання та оцінки елементів. Чітке визначення цієї мети є критично важливим, оскільки саме воно визначає, яка інформація є корисною, для кого вона призначена та які рішення допомагає приймати.

Відповідно до пункту 1.2, основна мета фінансової звітності загального призначення полягає в наданні фінансової інформації про суб’єкта господарювання, що звітує, яка є корисною для нинішніх та потенційних інвесторів, позикодавців та інших кредиторів у прийнятті рішень про надання ресурсів цьому суб’єктові. Ці рішення включають купівлю, продаж або утримання акцій та боргових інструментів, а також надання чи погашення кредитів. Важливо зазначити, що ці групи визначені як першорядні користувачі, оскільки вони змушені спиратися на фінансову звітність загального призначення для отримання більшої частини необхідної їм фінансової інформації (примітка 4).

Для прийняття обґрунтованих рішень цим першорядним користувачам необхідна специфічна інформація (пункти 1.3 та 1.4), яка дозволяє оцінити перспективи майбутніх грошових потоків суб’єкта господарювання. Ця потреба деталізується в наступних аспектах:

- Інформація про економічні ресурси та вимоги. Дані про активи та зобов’язання компанії допомагають користувачам ідентифікувати її фінансові сильні та слабкі сторони, оцінити ліквідність та платоспроможність, а також потреби у додатковому фінансуванні.

- Інформація про зміни в економічних ресурсах та вимогах. Користувачам важливо розуміти причини цих змін. Зокрема, розрізняти зміни, що виникли внаслідок фінансових результатів діяльності, та зміни, що сталися з інших причин (наприклад, випуск нових акцій або отримання кредитів).

- Інформація про ефективність управління. Фінансова звітність має відображати, наскільки ефективно та результативно керівництво виконувало свої обов’язки щодо використання економічних ресурсів компанії. Це відображає концепцію раціональності управління, підкреслюючи подвійну роль звітності: надання інформації для прийняття інвестиційних рішень та для оцінки того, як керівництво розпоряджалося довіреними йому ресурсами.

Ключову роль у наданні такої інформації відіграє принцип нарахування (пункт 1.17). На відміну від касового методу, який фіксує лише рух грошових коштів, облік за нарахуванням відображає операції та події в тих періодах, коли вони відбулися, незалежно від моменту сплати чи отримання грошей. Це надає значно кращу основу для оцінки минулих та прогнозування майбутніх фінансових результатів суб’єкта господарювання.

Водночас, важливо усвідомлювати обмеження фінансової звітності. Згідно з пунктами 1.6 та 1.7, вона не надає і не може надати всю інформацію, необхідну користувачам, які також повинні враховувати загальні економічні умови, галузеві та політичні ризики. Крім того, фінансова звітність не призначена для прямої оцінки вартості суб’єкта господарювання, хоча й надає ключову інформацію, що допомагає користувачам робити власні оцінки.

Для досягнення своєї мети та надання корисної інформації фінансові дані повинні відповідати певним якісним характеристикам.

3. Якісні характеристики корисної фінансової інформації

Якісні характеристики – це атрибути, які роблять фінансову інформацію корисною для користувачів. Вони слугують критеріями для оцінки якості даних, представлених у звітності. Ці характеристики поділяються на дві групи: основоположні, які є обов’язковими, та посилювальні, які підвищують корисність інформації.

3.1. Основоположні якісні характеристики

Основоположними якісними характеристиками є доречність та правдиве подання. Інформація повинна володіти обома цими рисами, щоб бути корисною.

Доречність (Relevance)

Доречною є інформація, яка здатна вплинути на рішення користувачів (пункт 2.6). Вона має або передбачувальну цінність, або підтверджувальну цінність, або обидві одночасно.

- Передбачувальна цінність (пункти 2.7–2.8) означає, що інформацію можна використовувати як вхідні дані для прогнозування майбутніх результатів. Наприклад, дані про дохід за поточний рік можуть слугувати базою для прогнозування доходів у майбутніх періодах.

- Підтверджувальна цінність (пункт 2.9) означає, що інформація надає зворотний зв’язок щодо попередніх оцінок – підтверджує або змінює їх. Наприклад, той самий звіт про доходи за поточний рік дозволяє порівняти фактичний результат з прогнозами, зробленими раніше.

Важливим аспектом доречності є Суттєвість (Materiality). Згідно з пунктом 2.11, інформація є суттєвою, якщо її відсутність, викривлення або завуальовування може вплинути на рішення основних користувачів. Суттєвість є специфічним для кожного суб’єкта господарювання аспектом доречності і залежить від характеру та величини статті у контексті конкретної фінансової звітності.

Правдиве подання (Faithful Representation)

Фінансова інформація має не лише подавати доречні явища, а й правдиво відображати їхню економічну сутність, а не лише юридичну форму (пункт 2.12). Ідеальне правдиве подання має три ключові риси (пункти 2.13–2.19):

- Повнота: Включення всієї інформації, необхідної користувачеві для розуміння явища, включаючи описи та пояснення.

- Нейтральність: Відсутність упередженості у відборі та поданні інформації. Нейтральність спирається на обачність, що означає виявлення обережності при винесенні суджень за умов невизначеності. Це означає, що активи та доходи не завищуються, а зобов’язання та витрати не занижуються. Водночас, згідно з пунктом 2.17, обачність не означає необхідності асиметрії, тобто системної потреби в більш переконливих доказах для визнання активів та доходу, ніж для визнання зобов’язань та витрат. Така асиметрія не є якісною характеристикою корисної фінансової інформації.

- Відсутність помилок: Це не означає абсолютної точності в усіх аспектах. Це означає, що в описі явища немає помилок чи пропусків, а процес підготовки інформації був застосований без помилок. Використання обґрунтованих оцінок є невід’ємною частиною звітності і не підриває правдивості подання, якщо процес оцінки розкрито чітко та прозоро.

3.2. Посилювальні якісні характеристики

Ці характеристики підвищують корисність інформації, яка вже є доречною та правдиво поданою. Вони допомагають диференціювати інформацію, яка є однаково доречною та правдиво поданою.

Таблиця 3: Посилювальні якісні характеристики

| Характеристика | Аналіз значення та впливу |

|---|---|

| Зіставність (Comparability) | Дозволяє користувачам ідентифікувати та зрозуміти подібності та відмінності між статтями як у різних компаній, так і в однієї компанії за різні періоди (пункти 2.24 – 2.25). Зіставність не означає однотипності; навпаки, вона вимагає, щоб подібні речі виглядали подібними, а відмінні – відмінними. Послідовність у застосуванні облікових методів допомагає досягти зіставності, але не є тотожною їй (пункт 2.26). |

| Можливість перевірки (Verifiability) | Запевняє користувачів у тому, що інформація правдиво подає економічні явища (пункт 2.30). Це означає, що різні поінформовані та незалежні спостерігачі можуть дійти згоди, що певний опис є правдивим. Перевірка може бути прямою (наприклад, перерахунок грошових коштів) або непрямою (перевірка вхідних даних моделі та перерахунок результату) (пункт 2.31). |

| Своєчасність (Timeliness) | Означає надання інформації особам, що приймають рішення, вчасно, щоб вона могла вплинути на їхні рішення (пункт 2.33). Загалом, що старіша інформація, то менш вона корисна, хоча деякі дані (наприклад, для аналізу трендів) можуть залишатися актуальними протягом тривалого часу. |

| Зрозумілість (Understandability) | Чітка та стисла класифікація, характеристика та подання інформації робить її зрозумілою (пункт 2.34). Це передбачає, що користувачі мають достатні знання бізнесу, але не означає, що складна інформація повинна виключатися зі звітності, оскільки це зробило б її неповною та потенційно оманливою (пункт 2.35). |

3.3. Вартісне обмеження

Вартість є всеохоплюючим обмеженням на надання корисної фінансової інформації (пункти 2.39 – 2.43). Це прагматичний механізм, який врівноважує ідеальні вимоги до якості звітності з реальними можливостями бізнесу.

Суть обмеження полягає в тому, що вигоди від надання певної інформації (для користувачів звітності) мають виправдовувати витрати на її збір, обробку, перевірку та оприлюднення (для підприємства). Рада з МСФЗ (IASB) застосовує цей критерій при розробці нових стандартів, але укладачі звітності також повинні керуватися ним, застосовуючи професійне судження. Це означає пошук оптимального балансу: надати максимально повну інформацію, не перевантажуючи систему обліку надмірними витратами, які не створюють доданої вартості для користувача.

4. Фінансова звітність та суб’єкт господарювання, що звітує

Фінансова звітність є основним каналом комунікації фінансової інформації про економічні ресурси, вимоги та зміни в них для суб’єкта господарювання. Цей розділ Концептуальної основи окреслює сферу застосування звітності, її ключові припущення та межі.

Згідно з пунктами 3.2–3.3, мета та сфера застосування фінансової звітності полягає у наданні інформації про активи, зобов’язання, власний капітал, доходи та витрати. Ця інформація надається в таких формах:

- Звіт про фінансовий стан, де визнаються активи, зобов’язання та власний капітал.

- Звіт (звіти) про фінансові результати, де визнаються доходи та витрати.

- Інші звіти та примітки, де подається та розкривається детальна інформація про визнані та невизнані елементи, грошові потоки, внески власників та застосовані облікові політики.

Фундаментальними для складання звітності є концепції звітного періоду (пункти 3.4 – 3.5) – визначеного проміжку часу, за який складається звітність, – та припущення про безперервність діяльності (пункт 3.9). Останнє означає, що звітність складається виходячи з того, що суб’єкт господарювання продовжить свою діяльність у передбачуваному майбутньому і не має наміру чи потреби в ліквідації. Якщо це припущення не виконується, звітність має складатися на іншій основі, що підлягає розкриттю.

Центральним поняттям є суб’єкт господарювання, що звітує (пункти 3.10 – 3.14). Це суб’єкт, який зобов’язаний або добровільно складає фінансову звітність. Важливо, що такий суб’єкт не обов’язково є юридичною особою; це може бути частина суб’єкта або група з кількох суб’єктів. Межі такого суб’єкта визначаються потребами основних користувачів в доречній та правдиво поданій інформації.

Саме розширення концепції суб’єкта господарювання за межі однієї юридичної особи є теоретичною основою для розмежування консолідованої та неконсолідованої фінансової звітності (пункти 3.15 – 3.18):

- Консолідована звітність надає інформацію про материнське та дочірні підприємства як про єдиний економічний суб’єкт господарювання. Вона є ключовою для оцінки перспектив групи в цілому, оскільки розглядає економічні ресурси та результати, що перебувають під спільним контролем.

- Неконсолідована звітність надає інформацію лише про материнське підприємство як окрему юридичну особу. Вона може бути корисною для кредиторів материнської компанії, але не є заміною консолідованої звітності, оскільки не дає повного уявлення про ресурси та результати групи.

Фінансова звітність, своєю чергою, складається з певних елементів, визначення яких є наступним ключовим кроком в аналізі.

5. Елементи фінансової звітності

Елементи фінансової звітності — це будівельні блоки, з яких складаються фінансові звіти. Вони класифікуються на дві основні групи: елементи, що відображають фінансовий стан на певну дату (активи, зобов’язання, власний капітал), та елементи, що відображають фінансові результати за період (доходи та витрати). Зв’язок цих елементів з економічними ресурсами та вимогами наведено в таблиці нижче, що відтворює структуру Таблиці 4.1 Концептуальної основи.

Таблиця 5: Елементи фінансової звітності

| Стаття | Елемент | Визначення чи опис |

|---|---|---|

| Економічний ресурс | Актив | Теперішній економічний ресурс, що контролюється суб’єктом господарювання внаслідок минулих подій. Економічний ресурс – це право, що має потенціал створення економічних вигід. |

| Права вимоги | Зобов’язання | Теперішній обов’язок суб’єкта господарювання передати економічний ресурс унаслідок минулих подій. |

| Власний капітал | Залишкова частка в активах суб’єкта господарювання після вирахування всіх його зобов’язань. | |

| Зміни в економічних ресурсах та вимогах, що віддзеркалюють фінансові результати | Дохід | Збільшення активів або зменшення зобов’язань, наслідком якого є зростання власного капіталу, крім як унаслідок здійснення внесків держателями вимог до власного капіталу. |

| Витрати | Зменшення активів або збільшення зобов’язань, наслідком якого є зменшення власного капіталу, крім як унаслідок здійснення розподілу держателям вимог до власного капіталу. | |

| Інші зміни в економічних ресурсах та вимогах | Внески від держателів вимог до власного капіталу та розподіл на їхню користь. Обміни активами чи зобов’язаннями, що не спричиняють збільшення чи зменшення власного капіталу. |

5.1. Аналіз елементів фінансового стану

Актив

Згідно з визначенням (пункт 4.3), актив – це теперішній економічний ресурс, що контролюється суб’єктом господарювання внаслідок минулих подій. Це визначення включає три ключові аспекти:

- Право: Це може бути право на отримання грошових коштів, товарів, послуг або право на використання фізичних об’єктів (пункти 4.6-4.13). Важливо, що право вже має існувати.

- Потенціал створення економічних вигід: Право має потенціал створювати економічні вигоди. Для цього не обов’язкова впевненість чи висока ймовірність отримання вигід; достатньо, щоб така можливість існувала хоча б за однієї обставини (пункти 4.14-4.18).

- Контроль: Суб’єкт господарювання контролює ресурс, якщо він має теперішню спроможність керувати його використанням та отримувати від нього вигоди, а також обмежувати доступ до нього інших сторін (пункти 4.19 – 4.25). Важливо підкреслити, що контроль ґрунтується на теперішній спроможності, яка може виникати як із законних прав, так і з інших засобів (наприклад, контроль над “ноу-хау”), і не завжди збігається з юридичним правом власності (пункт 4.22).

Зобов’язання

Відповідно до визначення (пункт 4.26), зобов’язання – це теперішній обов’язок суб’єкта господарювання передати економічний ресурс унаслідок минулих подій. Існування зобов’язання визначається трьома критеріями:

- Обов’язок: Це відповідальність, уникнути якої суб’єкт господарювання не має практичної спроможності. Обов’язок може бути юридичним (за контрактом чи законом) або конструктивним (виникати з усталеної практики) (пункти 4.28-4.35).

- Передання економічного ресурсу: Обов’язок повинен мати потенціал вимагати передання економічного ресурсу (наприклад, грошей, товарів, послуг). Навіть низька ймовірність передання не скасовує існування обов’язку (пункти 4.36-4.41).

- Теперішній обов’язок унаслідок минулих подій: Обов’язок існує зараз через те, що суб’єкт вже отримав економічні вигоди або здійснив дії в минулому, що змушує його передати ресурс у майбутньому (пункти 4.42-4.47).

Власний капітал

Власний капітал має залишкову природу. Це залишкова частка в активах суб’єкта господарювання після вирахування всіх його зобов’язань (пункт 4.63). Він представляє вимоги власників до чистих активів компанії.

5.2. Аналіз елементів фінансових результатів

Дохід

Дохід – це збільшення активів або зменшення зобов’язань, що призводить до зростання власного капіталу, за винятком випадків, коли таке зростання є наслідком внесків від власників (пункт 4.68).

Витрати

Витрати – це зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу, за винятком випадків, коли таке зменшення є наслідком розподілу коштів власникам (наприклад, виплати дивідендів) (пункт 4.69).

Після визначення елементів виникає логічне питання: за яких умов ці елементи слід включати до фінансової звітності.

6. Визнання та припинення визнання елементів

Визнання — це процес включення до звіту про фінансовий стан або звіту про фінансові результати статті, яка відповідає визначенню одного з елементів (активу, зобов’язання, доходу чи витрат). Цей розділ Концептуальної основи встановлює критерії, які визначають, коли саме елемент має бути відображений у звітності.

6.1. Процес та критерії визнання

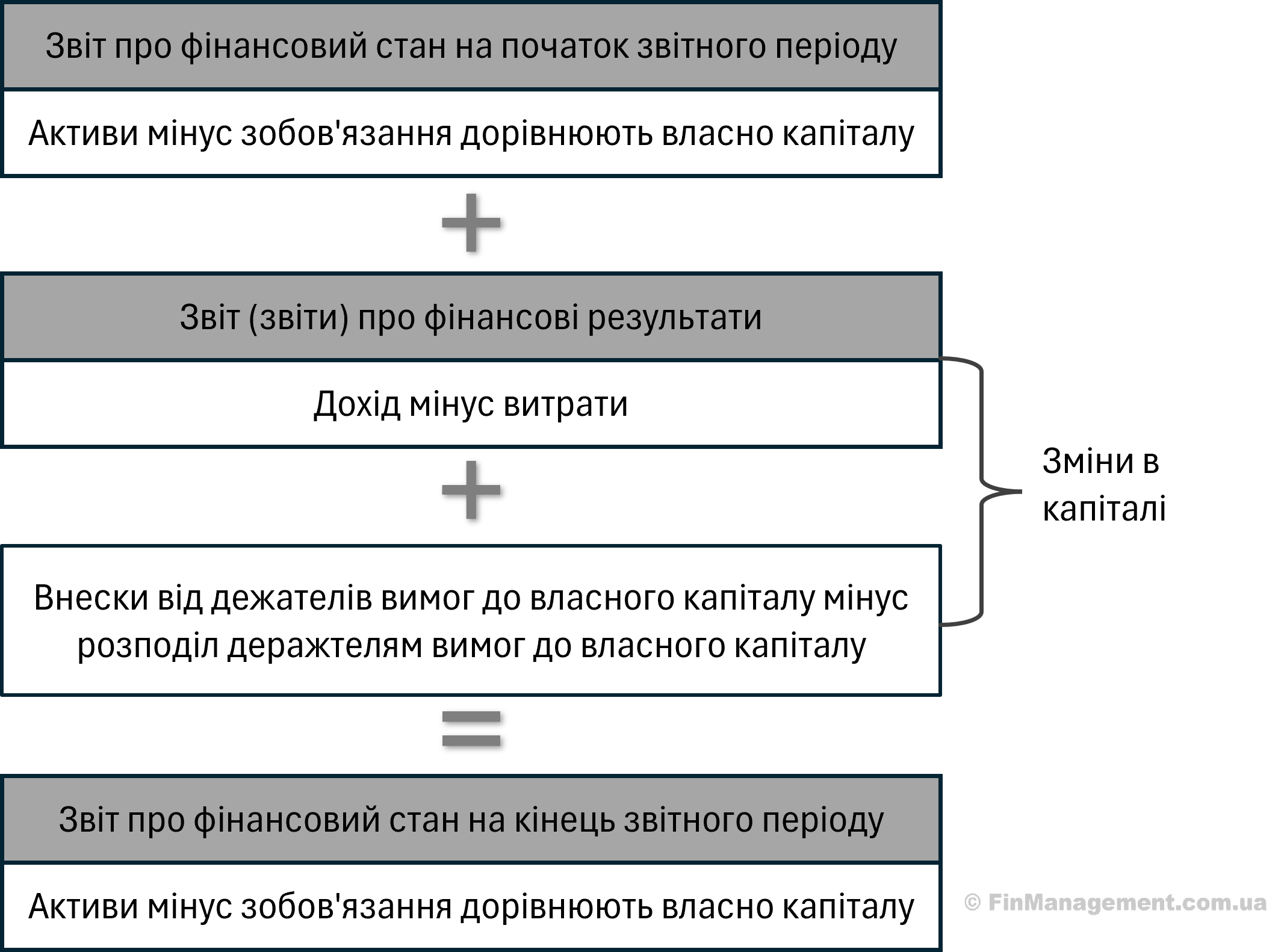

Процес визнання є невід’ємним зв’язком між звітом про фінансовий стан та звітом про фінансові результати (пункти 5.1–5.5). Цей фундаментальний зв’язок, що лежить в основі системи подвійного запису, візуалізований у Схемі 5.1 Концептуальної основи:

Ця схема ілюструє, що визнання однієї статті неминуче вимагає визнання або зміни іншої. Наприклад, визнання доходу від продажу товару відбувається одночасно зі збільшенням активу (грошових коштів або дебіторської заборгованості) та припиненням визнання іншого активу (запасів), що призводить до визнання витрат.

Актив або зобов’язання визнається лише тоді, коли їх визнання надає користувачам корисну інформацію. Згідно з пунктом 5.7, це відбувається за умови відповідності двом основним критеріям, які можна сформулювати як відповіді на два ключові питання:

- Чи надає визнання доречну інформацію? Інформація може бути недоречною, якщо існує значна невизначеність щодо існування активу чи зобов’язання, або якщо ймовірність надходження чи вибуття економічних вигід є дуже низькою. У таких випадках визнання може не надати корисної інформації, і натомість може бути доцільним розкриття інформації в примітках.

- Чи забезпечує визнання правдиве подання? Навіть якщо інформація доречна, вона не повинна визнаватися, якщо це не забезпечує правдивого подання. Ключовим фактором тут є невизначеність оцінки. Якщо рівень невизначеності настільки високий, що оцінка не може бути достатньо надійною, визнання може ввести користувачів в оману. У таких випадках може бути обрана інша, менш доречна, але більш надійна оцінка, або елемент може не визнаватися взагалі.

6.2. Принципи припинення визнання

Припинення визнання – це процес виключення раніше визнаного активу або зобов’язання (повністю або частково) зі звіту про фінансовий стан суб’єкта господарювання (пункт 5.26).

Основна мета вимог до припинення визнання – правдиво подати як збережені активи та зобов’язання, так і зміни у фінансовому стані суб’єкта внаслідок операції (пункт 5.27).

Припинення визнання є доцільним за таких умов:

- Для активу: Коли суб’єкт господарювання втрачає контроль над ним (наприклад, при продажу).

- Для зобов’язання: Коли теперішній обов’язок зникає (наприклад, після його виконання, скасування або закінчення терміну дії).

Після прийняття рішення про визнання елемента наступним кроком є визначення його грошової вартості, тобто його оцінка.

7. Оцінка елементів фінансової звітності

Оцінка – це процес визначення грошових сум, за якими елементи фінансової звітності визнаються у звіті про фінансовий стан та звіті про фінансові результати. Вибір основи оцінки є критично важливим, оскільки він безпосередньо впливає на інформацію, що надається користувачам, та на їхні подальші економічні рішення.

7.1. Основи оцінки

Концептуальна основа виділяє дві основні категорії основ оцінки: історичну собівартість та поточну вартість.

- Історична собівартість: Ця оцінка базується на ціні операції або іншої події, що породила елемент. Історична собівартість активу – це витрати, понесені на його придбання чи створення. З часом вона оновлюється для відображення споживання (амортизації), зменшення корисності або погашення (пункти 6.4–6.9).

- Поточна вартість: Ця оцінка надає інформацію, оновлену для відображення умов на дату оцінки. Вона не базується на ціні початкової операції. До основних видів поточної вартості належать (пункти 6.10–6.22):

- Справедлива вартість: Ціна, яку було б отримано за продаж активу або сплачено за передання зобов’язання у звичайній операції між учасниками ринку на дату оцінки.

- Вартість при використанні (для активів) та вартість виконання (для зобов’язань): Теперішня вартість грошових потоків, які суб’єкт господарювання очікує отримати від використання активу або передати для виконання зобов’язання.

- Поточна собівартість: Собівартість купівлі еквівалентного активу на дату оцінки або вартість прийняття еквівалентного зобов’язання в поточних ринкових умовах за мінусом операційних витрат.

7.2. Вибір основи оцінки

Вибір основи оцінки є комплексним рішенням, яке вимагає врахування низки чинників для забезпечення надання найкориснішої інформації (пункти 6.43 – 6.63). Ключові критерії вибору включають:

- Доречність: Вибір залежить від характеристик активу чи зобов’язання (наприклад, чутливість до ринкових коливань) та від того, як цей елемент сприяє створенню майбутніх грошових потоків. Для активів, вартість яких є мінливою, поточна вартість може бути більш доречною, ніж історична.

- Правдиве подання: Необхідно враховувати невизначеність оцінки. Якщо оцінка за поточною вартістю є надто невизначеною, вона може не забезпечити правдивого подання. Також важливо уникати “неузгодженості обліку”, коли взаємопов’язані активи та зобов’язання оцінюються за різними основами, що може викривити фінансові результати.

- Посилювальні якісні характеристики та вартісне обмеження: Обрана основа повинна сприяти зіставності, можливості перевірки та зрозумілості інформації, а вигоди від її використання мають перевищувати витрати на її отримання.

Наступні таблиці, що базуються на Таблиці 6.1 Концептуальної основи, узагальнюють інформацію, яку надають різні основи оцінки для активів та зобов’язань.

Таблиця 7.1: Огляд інформації, яку надають основи оцінки (Активи)

| Історична собівартість | Справедлива вартість (припущення учасників ринку) | Вартість при використанні (припущення, специфічні для суб’єкта господарювання) (а) | Поточна собівартість | |

|---|---|---|---|---|

| Звіт про фінансовий стан | ||||

| Балансова вартість | Історична собівартість (з урахуванням витрат на операцію) в неспожитому обсязі, та відшкодовна. (з урахуванням процентів) | Ціна, яку було б одержано в разі продажу активу (без вирахування витрат на операцію при вибутті). | Теперішня вартість майбутніх грошових потоків від використання та вибуття (після вирахування витрат на операцію при вибутті). | Поточна собівартість (з урахуванням витрат на операцію) в неспожитому обсязі, та відшкодовна. |

| Звіт (звіти) про фінансові результати | ||||

| Подія | Історична собівартість | Справедлива вартість (припущення учасників ринку) | Вартість при використанні (припущення, специфічні для суб’єкта господарювання) (а) | Поточна собівартість |

| Первісне визнання (б) | – | Різниця між сплаченою компенсацією та справедливою вартістю придбаного активу (в) | Різниця між сплаченою компенсацією та вартістю при використанні придбаного активу | – |

| Продаж чи споживання (г), (ґ) | Витрати в розмірі історичної собівартості. Одержаний дохід. | Витрати в розмірі справедливої вартості. Одержаний дохід. Витрати на операцію з продажу. | Витрати в розмірі вартості при використанні. Одержаний дохід. Витрати на операцію з продажу. | Витрати в розмірі поточної собівартості. Одержаний дохід. Витрати на операцію з продажу. |

| Процентні доходи | Процентні доходи за історичними ставками. | Відображається в змінах справедливої вартості. | Відображається в змінах вартості при використанні. (Може визначатись окремо) | Процентні доходи за поточними ставками. (Може визначатись окремо) |

| Зменшення корисності | Витрати, що виникають через те, що історична собівартість стає невідшкодовною. | Відображається в змінах справедливої вартості. | Відображається в змінах вартості при використанні. (Може визначатись окремо) | Витрати, що виникають через те, що поточна собівартість стає невідшкодовною. |

| Зміни вартості | Не визнаються (крім зменшення корисності). Для фінансових активів – зміни в очікуваних грошових потоках. | Відображаються в доході та витратах від змін у справедливій вартості. | Відображаються в доході та витратах від змін у вартості при використанні. | Дохід та витрати відображають ефект змін у цінах (прибуток/збиток від утримання). |

(а) У цьому стовпчику узагальнено інформацію, що надається в разі застосування вартості при використанні як основи оцінки. Водночас, як зазначено в пункті 6.75, вартість при використанні може не бути практично доцільною основою оцінки в разі регулярного переоцінювання.

(б) При первісному визнанні активу, який не придбано на ринкових умовах, можуть виникати дохід або витрати.

(в) Якщо ринок, на якому придбано актив, відрізняється від ринку, що є джерелом цін, які використовуються для оцінювання справедливої вартості активу, можуть виникати дохід або витрати.

(г) Споживання активу зазвичай відображається у звітності через собівартість продажу, знос чи амортизацію.

(ґ) Одержаний дохід часто дорівнює одержаній компенсації, але він залежатиме від основи оцінки, що використовувалась для відповідного зобов’язання.

Таблиця 7.2: Огляд інформації, яку надають основи оцінки (Зобов’язання)

| Історична собівартість | Справедлива вартість (припущення учасників ринку) | Вартість виконання (припущення, специфічні для суб’єкта господарювання) | Поточна собівартість | |

|---|---|---|---|---|

| Звіт про фінансовий стан | ||||

| Балансова вартість | Одержана компенсація (без урахування витрат на операцію) за невиконану частину, збільшена, якщо зобов’язання є обтяжливим. (З урахуванням відсотків) | Ціна, яку було б сплачено для передання невиконаної частини (без урахування витрат на операцію). | Теперішня вартість майбутніх грошових потоків для виконання невиконаної частини (включаючи витрати на операцію). | Компенсація, яку було б одержано зараз (без урахування витрат на операцію), збільшена, якщо зобов’язання є обтяжливим. |

| Звіт (звіти) про фінансові результати | ||||

| Подія | Історична собівартість | Справедлива вартість (припущення учасників ринку) | Вартість виконання (припущення, специфічні для суб’єкта господарювання) | Поточна собівартість |

| Первісне визнання (а) | — | Різниця між одержаною компенсацією та справедливою вартістю зобов’язання (б) | Різниця між одержаною компенсацією та вартістю виконання зобов’язання | — |

| Виконання/Передання зобов’язання | Дохід у розмірі історичної собівартості. Витрати, здійснені при виконанні/переданні. | Дохід у розмірі справедливої вартості. Витрати, здійснені при виконанні/переданні. | Дохід у розмірі вартості виконання. Витрати, здійснені при виконанні/переданні. | Дохід у розмірі поточної собівартості. Витрати, здійснені при виконанні/переданні. |

| Процентні витрати | Процентні витрати за історичними ставками. | Відображається в змінах справедливої вартості. | Відображається в змінах вартості виконання. (Можуть визначатись окремо) | Процентні витрати за поточними ставками. (Можуть визначатись окремо) |

| Ефект обтяжливості | Витрати в розмірі перевищення очікуваних вибутків над історичною собівартістю. | Відображається в змінах справедливої вартості. | Відображається в змінах вартості виконання. (Можуть визначатись окремо) | Витрати в розмірі перевищення очікуваних вибутків над поточною собівартістю. |

| Зміни вартості | Не визнаються (крім обтяжливості). Для фінансових зобов’язань – зміни в очікуваних грошових потоках. | Відображається в доході та витратах від змін у справедливій вартості. | Відображається в доході та витратах від змін у вартості виконання. | Дохід і витрати, що відображають ефект змін у цінах (прибуток/збиток від утримання). |

(а) При первісному визнанні зобов’язання, яке не було прийнято або взято на ринкових умовах, можуть виникати дохід або витрати.

(б) Якщо ринок, на якому прийнято або взято зобов’язання, відрізняється від ринку, що є джерелом цін, які використовуються для оцінювання справедливої вартості зобов’язання, можуть виникати дохід або витрати.

Таким чином, правильний вибір основи оцінки завжди є компромісом між доречністю, правдивістю подання та практичними обмеженнями, метою якого є надання користувачам найбільш корисної та збалансованої фінансової інформації.

Поширені запитання (FAQ)

Чи є Концептуальна основа стандартом і чи має вона пріоритет над IAS/IFRS?

Ні. Концептуальна основа не є стандартом і не замінює жодних конкретних вимог IFRS. Якщо існує конфлікт між Концептуальною основою та конкретним стандартом (наприклад, IFRS 16 або IAS 37), пріоритет завжди має стандарт. Навіщо вона потрібна? Вона використовується компаніями для розробки облікової політики лише тоді, коли жоден стандарт не регулює конкретну операцію (наприклад, специфічні криптовалютні транзакції).

Як змінилося визначення Активу у 2018 році і чому це важливо?

Раніше актив визначався через “очікування надходження майбутніх економічних вигід”. У версії 2018 року актив — це “теперішній економічний ресурс, контрольований підприємством”. В чому різниця? Фокус змістився з майбутнього прибутку (якого може і не бути) на наявність права (ресурсу) вже зараз. Це спрощує визнання складних активів, таких як права на інтелектуальну власність чи опціони.

Що таке “звітний суб’єкт” (Reporting Entity) згідно з новою Основою?

Це нове поняття, введене у 2018 році. Звітний суб’єкт — це одиниця, яка зобов’язана (або вирішує) готувати звітність. Це не обов’язково юридична особа. Це може бути:

Це нове поняття, введене у 2018 році. Звітний суб’єкт — це одиниця, яка зобов’язана (або вирішує) готувати звітність. Це не обов’язково юридична особа. Це може бути:

▪ Одна компанія.

▪ Частина компанії (наприклад, філія).

▪ Група компаній (консолідована звітність).

▪ Комбінація компаній, не пов’язаних відносинами “материнська-дочірня” (комбінована звітність).

Чи повернули принцип “Обачності” (Prudence)?

Так. Після вилучення у 2010 році, концепцію обачності повернули у 2018-му. Але тепер це “нейтральна обачність” — прояв обережності при винесенні суджень в умовах невизначеності. Це не дозволяє створювати приховані резерви або навмисно занижувати активи, як це було в “старій школі” бухобліку.

Які бази оцінки пропонує Концептуальна основа?

Документ виділяє дві основні категорії:

1. Історична собівартість (Historical cost).

2. Поточна вартість (Current value), яка включає:

▪ Справедливу вартість (Fair value) — ціна виходу (вартість продажу активу або передачи зобов’язання).

▪ Вартість використання (Value in use) — для активів.

▪ Вартість виконання (Fulfilment value) — для зобов’язань.

▪ Поточну собівартість (Current cost) — ціна входу (вартість заміщення).