Введение

В бизнес-литературе аббревиатуру KPI (Key Performance Indicators) часто представляют как «волшебную таблетку». Кажется, что рецепт успеха прост: разработай систему показателей, привяжи к ней зарплату — и команда начнет работать как швейцарские часы.

За годы работы в финансах я видел множество отчетов, где все столбики зеленые, бонусы выплачены, а денег на счетах компании нет. Парадокс? Нет. Это результат «токсичных KPI».

Неправильно подобранные критерии оценки деятельности могут привести к снижению прибыли, а не к ее росту. Многие владельцы бизнеса и топ-менеджеры забывают главную аксиому: KPI – это не просто линейка для измерения, это инструмент программирования поведения людей.

Если вы скажете людям, за что вы будете им платить, они сделают именно это. И поверьте, они найдут кратчайший путь к деньгам, даже если этот путь ведет компанию в пропасть.

Сегодня мы поговорим о «токсичных KPI» — показателях, которые на бумаге выглядят логично, но в реальности разрушают ваш бизнес.

Ловушка №1. Закупки: Дешево не значит выгодно.

Показатель

Классическая ситуация: владелец хочет сократить расходы. Отделу снабжения ставится KPI – «Минимальная цена закупки» или «Снижение входной цены по отношению к бюджету».

Сценарий

Что происходит на практике? Менеджер по закупкам – человек рациональный. Чтобы получить бонус, он:

- Давит на существующих поставщиков. Когда предел достигнут, он меняет их на более дешевых. Часто это означает более низкое качество сырья.

- Закупает «вагонами». Чтобы получить оптовую скидку и снизить цену единицы, менеджер заказывает партию на полгода вперед.

Результат

- Падение качества: Производство страдает от брака, клиенты недовольны готовым продуктом.

- Замораживание денег: На складе лежат горы «дешевого» сырья. Деньги превратились в неликвидные запасы вместо того, чтобы работать.

Решение

KPI закупщика должен основываться не на цене «в данный момент», а на общей стоимости владения и оборачиваемости запасов. Экономия на цене не должна перекрываться стоимостью хранения на складе.

Ловушка №2. Игры в «поддавки» при планировании

Показатель

Одна из самых распространенных ошибок – привязка бонуса к «Проценту выполнения плана».

Сценарий

Что происходит на практике? Привязка премии к «проценту выполнения плана» стимулирует менеджеров занижать плановые показатели. Они «торгуются» за низкий план, чтобы потом героически его перевыполнить и получить бонус.

Результат

У меня был реальный пример. Отдел продаж, понимая, что от выполнения плана зависит их зарплата, начал саботировать процесс бюджетирования. На декабрь они яростно доказывали, что рынок мертв и максимум, который они могут привлечь – это 60 млн грн. После жестких переговоров мы утвердили 86 млн грн.

Фактический результат декабря? 118 млн грн!

Казалось бы, победа? Нет. Это означает, что система планирования не работает. Продавцы намеренно занижают планку, чтобы гарантированно получить бонус за «перевыполнение».

Такая же ситуация была и с другими отделами.

Решение

Винагорода має залежати не від того, наскільки ви перестрибнули занижену планку, а від фактичного значення показника (відсоток від маржинального прибутку, час простою виробничого обмеження, тощо).

Ловушка №3: Продажи: Денежные поступления против реальной прибыли

Показатель

Еще один популярный, но опасный показатель для отдела продаж – «Объем денежных поступлений» (Cash In).

Казалось бы, деньги на счете – это всегда хорошо. И мы убрали из показателя отгруженные, но не оплаченные товары. Но если вы рассматриваете отдел продаж только как центр доходов, а не как центр прибыли, вы рискуете. Отдел продаж отвечает не только за объемы проданной продукции, но и за цены продажи. То есть он может напрямую влиять на прибыль.

Сценарий катастрофы:

Менеджеры, гоняясь за выполнением плана по поступлениям, начинают активно брать предоплату за продукцию, которая еще даже не произведена. Они фиксируют цену продажи сегодня. Но если мы работаем в условиях роста цен на сырье, производить эту продукцию будем через месяц из более дорогого сырья.

Результат

Деньги поступили, KPI выполнен, бонусы начислены. Когда дело дошло до производства, себестоимость выросла, и мы отгрузили продукцию себе в убыток. Отдел продаж – герои, компания – в минусе.

Решение

1. Ключевой показатель – Маржинальная прибыль (Продажи минус Переменные затраты на производство проданной продукции), а не просто «вал» денег.

2. Бонус начисляется и выплачивается только за отгруженную и оплаченную продукцию. Это синхронизирует интересы менеджера и компании.

ловушка №4. Производство: Эффективность ради эффективности

Этот пример я часто вижу на производственных предприятиях (Ловушка «Тоннажа»).

Показатель

KPI: «Загрузка оборудования» или «Объем произведенной продукции в тоннах/штуках», чтобы уменьшить удельную себестоимость единицы.

Сценарий

Что происходит? Начальник цеха понимает это прямо: чтобы снизить себестоимость, станок должен работать 24/7. Он запускает линию на самый простой, «тяжелый» продукт, который можно гнать без остановки на переналадку, или запускает в производство огромные партии продукции, которая сейчас не нужна рынку, просто чтобы «размазать» постоянные затраты на большее количество единиц.

Результат

В результате склад завален продукцией, которая сейчас не нужна клиентам (неликвид). Сложные, мелкие, но маржинальные заказы откладываются «на потом», потому что они портят статистику по тоннажу.

Потери: Мы заморозили деньги в ненужном товаре и потеряли клиентов, которые ждали специфические заказы.

Решение

Используем Теорию ограничений систем (TOC). Наша цель – максимизировать пропускную способность. Если наше ограничение в производстве, то главный показатель – это маржинальная прибыль на единицу времени работы ограничения.

Вопросы практического применения Теории ограничений систем (TOC) я рассмотрел в своей статье «Как ваш «самый прибыльный» продукт может убивать бизнес».

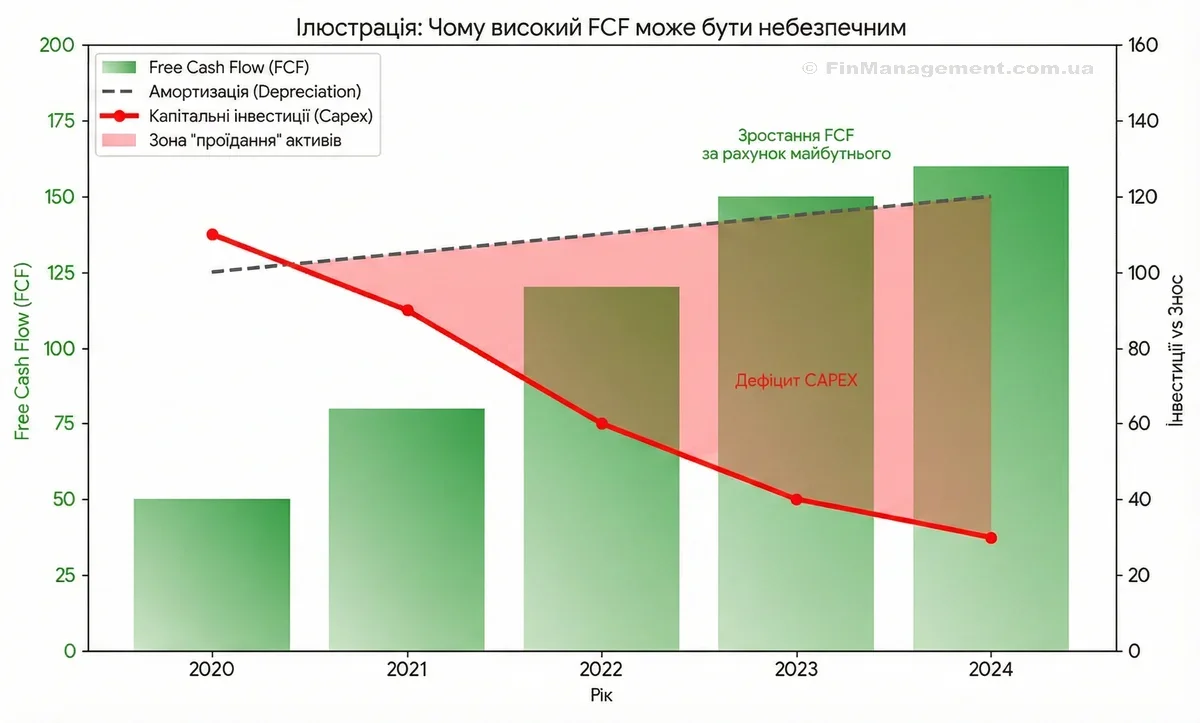

Ловушка №5: Стратегия: Заблуждение EBITDA

Показатель

Даже на уровне топ-менеджмента встречаются токсичные показатели. Часто владельцы молятся на EBITDA (прибыль до налогов, процентов и амортизации) как на индикатор способности генерировать кэш.

Сценарий

Рассмотрим производственное предприятие, где оборудование содержит дорогостоящие компоненты, которые быстро изнашиваются. В бухучете замена этих узлов может идти как инвестиция (CAPEX) с последующей амортизацией. В реальности же это – регулярные операционные расходы, необходимые просто для того, чтобы станки работали. Но и для любого другого бизнеса необоротные активы со временем необходимо обновлять.

Результат

Если мы оцениваем успешность по EBITDA, мы игнорируем амортизацию. Мы видим красивую цифру прибыли, вынимаем дивиденды, а через год оказывается, что у нас нет денег на ремонт оборудования, потому что «амортизационный фонд» остался только на бумаге.

Решение

Как исправить: В капиталоемких отраслях честнее смотреть на EBIT (операционную прибыль), которая учитывает амортизацию как расход, или использовать Operating Cash Flow за вычетом поддерживающих капитальных инвестиций (Maintenance Capex). Значение EBIT заключается в оценке операционной эффективности компании, позволяя сравнивать доходность различных компаний, независимо от их структуры капитала/долга и налоговых режимов.

Больше об этом читайте в моей статье «Что такое EBITDA и стоит ли доверять этому показателю?».

Выводы финансового директора

KPI – это не о контроле. Это о коммуникации стратегии.

Количественно измеримые индикаторы необходимы, но они должны быть подчинены главной цели – зарабатывать деньги сегодня и в будущем.

Прежде чем утвердить новый KPI, задайте себе вопрос: «Как сотрудник может выполнить этот показатель самым легким способом, и не навредит ли это компании?». Если ответ вызывает сомнения – меняйте систему. Не позволяйте цифрам управлять здравым смыслом.

Три золотых правила здоровой системы мотивации

1. Ориентация на прибыль, а не на объем.

2. Баланс интересов. (Купить дешево, но не мусор; продать много, но с маржой).

3. Синхронизация с денежным потоком. Бонус – это часть заработанных компанией реальных денег, а не виртуальных плановых показателей.

Помните: главная цель любого бизнеса – чистая прибыль и рентабельность капитала (ROE). Любой KPI, который не ведет к этой цели, – токсичен.