Две точки зрения на бюджетирование

В бизнес-среде существует два полярных взгляда на бюджетирование.

Первый – это «бюрократический кошмар».

От одного владельца группы предприятий я услышал, что «Бюджет – это закон, который обязателен к исполнению. Шаг влево, шаг вправо – расстрел». Кстати, бизнес того владельца, который пытался управлять через жесткие ограничения, давно перестал существовать.

Второй подход, который исповедую я и который является стандартом для эффективных CFO: Бюджет – это не оковы, это цифровая модель вашего бизнеса. Это инструмент, который позволяет «прожить» будущий год виртуально, сделать ошибки на бумаге (в Excel), а не реальными деньгами, и понять, какие ресурсы нужны для достижения целей.

Сегодня поговорим о том, как построить систему бюджетирования, которая не просто контролирует расходы, а помогает зарабатывать.

Почему нельзя поручать бюджетирование бухгалтерии?

Существует опасная иллюзия, что бюджет – это «дело финансистов». Владельцы часто говорят: «Пусть бухгалтерия что-нибудь нарисует». Это фундаментальная ошибка. Бухгалтерия и бюджетирование – это две разные галактики с противоположной философией..

- Бухгалтерия – это «взгляд назад» (Факт). Как метко говорят опытные аудиторы: «Бухгалтерия ведет «посмертный» учет». Ее задача – скрупулезно, как патологоанатом, зафиксировать то, что уже произошло, в соответствии с жесткими стандартами. Бухгалтер не имеет права на «творчество» или предположения.

- Бюджетирование – это архитектура и краш-тест (План). Сначала мы выступаем в роли архитекторов: проектируем будущую конструкцию бизнеса, рассчитываем несущие способности и необходимые ресурсы. А затем мы устраиваем этой модели «виртуальный краш-тест»: проверяем гипотезы, моделируем рыночные штормы и кассовые разрывы. Цель проста: лучше разбить модель в Excel, чем реальную компанию о рынок.

Когда вы заставляете бухгалтера планировать, вы получаете «справку о прошлом», а не инструмент для построения и защиты бизнеса.

Бюджетирование – это командная игра: распределение ролей

Качественный бюджет – это результат совместной работы всей команды, где каждый играет свою четкую роль. Это не сольное выступление, а слаженный оркестр.:

- Генеральный директор / Акционеры (Заказчики). Они задают вектор стратегии («Куда мы идем?»). Бюджетный процесс не начинается с цифр, он начинается со стратегических целей: «Мы хотим вырасти на 20%», «Мы выходим на рынок Польши» или «Мы сокращаем расходы». Они же и окончательно утверждают общий план.

- Финансовый директор (CFO) (Стратег, Архитектор и Главный инженер). Руководит процессом, преобразует стратегию в финансовую модель и проводит те самые «краш-тесты». Он отвечает за то, чтобы «хотелки» отделов превратились в сбалансированную финансовую стратегию. CFO гарантирует, что бюджет реалистичен, а финансовая модель — целостна..

- Финансовый (или Планово-экономический) отдел (Организаторы). Это «модераторы» процесса. Они разрабатывают/контролируют методологию, формы бюджетов, собирают данные от подразделений в единую систему и проверяют математику.

- Руководители отделов и департаментов (Авторы планов). Именно они наполняют бюджет содержанием. Начальник производства лучше знает нормы расхода сырья, а коммерческий директор — потенциал рынка. Они подают планы в натуральном и стоимостном выражении и защищают их перед CFO.

- Департамент контроллинга (Аналитики). Если эта функция выделена, контроллеры занимаются план-фактным анализом. Их задача – не просто констатировать отклонения, а найти их причины (Variance Analysis) и дать сигнал менеджменту.

- Бухгалтерия (Поставщик фактов). Хотя бухгалтерия не планирует, ее роль ключевая: она ведет учет свершившегося факта. Именно на основе корректных бухгалтерских данных строится план-фактный анализ. Без точного «вчера» невозможно проанализировать «завтра».

Только при таком взаимодействии бюджет становится реальным инструментом управления, а не просто таблицей, о которой забывают на следующий день после утверждения.

Архитектура финансового успеха: Master Budget

Многие украинские компании внедряют бюджетирование фрагментарно: контролируют только расходы или следят за дебиторской задолженностью, но не видят картины в целом. Это как управлять автомобилем, глядя только на уровень топлива, игнорируя спидометр и карту.

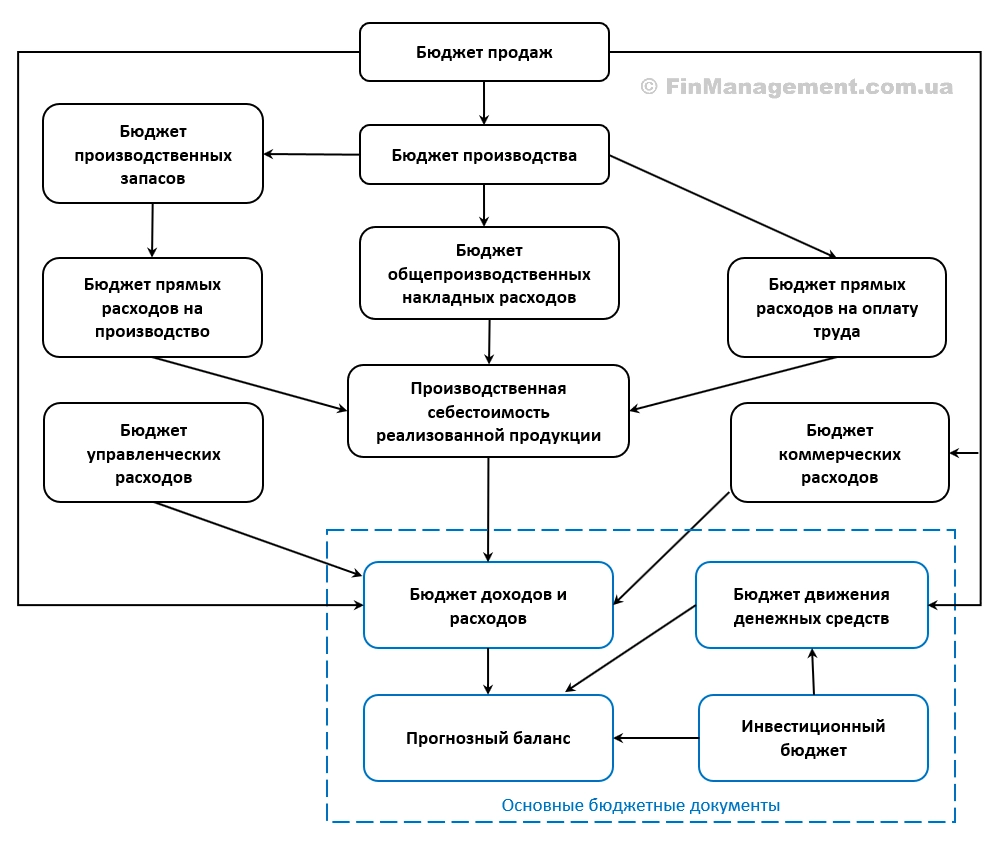

Полноценная система – это Сводный бюджет (Master Budget), который состоит из трех фундаментальных блоков:

1. Операционные бюджеты (Двигатель бизнеса)

Они связывают натуральные показатели (штуки, килограммы, человеко-часы) с деньгами. Это самый масштабный блок, который занимает большую часть нашей схемы. Сюда входят все функциональные планы, которые вы видите в верхней части диаграммы: Бюджет продаж, Бюджет производства, Бюджет запасов, Бюджеты прямых затрат (материалы, зарплата), а также накладных расходов (общепроизводственные, административные, коммерческие). Именно эти «кирпичики» формируют себестоимость и операционную прибыль.*** Переведено с помощью www.DeepL.com/Translator (бесплатная версия) ***

2. Инвестиционный бюджет (Развитие)

Это план капитальных затрат (CAPEX). Приобретение оборудования, строительство новых цехов, внедрение ERP-системы. Этот бюджет основан на долгосрочной стратегии компании. На схеме видно, как этот бюджет влияет на финал: он требует выплат (влияние на Cash Flow) и увеличивает стоимость активов компании (влияние на Баланс).

3. Финансовые бюджеты (Приборная панель)

Это вершина пирамиды, которая объединяет операционные и инвестиционные планы. Именно сюда смотрят акционеры и банки. Сюда входят три основные формы отчетности:

- Бюджет доходов и расходов (P&L): Показывает эффективность операционной деятельности (прибыль).

- Бюджет движения денежных средств (Cash Flow): Гарантирует платежеспособность. Он учитывает графики оплат и показывает, не попадем ли мы в кассовый разрыв..

- Прогнозный баланс: «Фотография» финансового состояния компании на конец года.

Логика построения: Почему все начинается с рынка?

На блок-схеме процесса бюджетирования четко видна иерархия:

- Рынок диктует условия. Процесс почти всегда начинается с Бюджета продаж. Это фундамент. Ошибка здесь мультиплицируется на всю систему. Поэтому роль отдела маркетинга и продаж является критической: они должны предоставить не просто «хотелки», а обоснованный прогноз цен и объемов.

- Производство подстраивается. На основе плана продаж формируется бюджет производства. Мы производим то, что можем продать (с учетом остатков на складах).

- Ресурсы подтягиваются. Далее система разворачивается на расходы: сырье, зарплаты, энергоносители.

Только когда мы свели все операционные планы, мы получаем финансовый результат – Прогнозный P&L и Баланс.

Заключение

Бюджетирование – это не об ограничении расходов. Это об осознанном управлении будущим. Если ваша компания использует бюджет только для контроля «план/факт» по расходам – вы используете компьютер только как калькулятор.

Настоящая сила бюджетирования (особенно в условиях неопределенности) – в сценарном моделировании. Изменяя входные параметры (цену, курс валют, стоимость сырья) в вашей бюджетной модели, вы можете увидеть уязвимые места бизнеса еще до того, как кризис наступит реально.