Вступление. Почему на рынке есть деньги, но ваш бизнес их не получает

На пятом году полномасштабной войны украинская экономика функционирует в условиях беспрецедентного доступа к международному капиталу. Несмотря на колоссальные вызовы в сфере безопасности, глобальная финансовая архитектура осуществила переход от ситуативной гуманитарной помощи к структурированному и системному инвестированию в частный сектор. Сегодня на рынке аккумулированы миллиарды евро и долларов от ключевых институтов развития (IFI) и частных фондов, которые активно ищут объекты для вложения. Однако для многих украинских предпринимателей этот капитал остается недостижимым миражом, создающим иллюзию закрытого рынка исключительно для «избранных».

Глобальный рынок капитала переживает период структурных изменений. В эпоху «дешевых денег» инвесторы часто пренебрегали тщательной проверкой ради скорости заключения сделок. Однако сегодня маятник качнулся в обратную сторону. Рост учетных ставок, геополитическая турбулентность и жесткий комплаенс превратили рынок M&A (слияний и поглощений) в «рынок покупателя».

Как финансовый директор с многолетним практическим опытом сопровождения сделок, я регулярно наблюдаю один и тот же парадокс. С одной стороны, в Украину готовы входить миллиарды. Европейский банк реконструкции и развития (ЕБРР), Международная финансовая корпорация (IFC), а также частные игроки вроде Horizon Capital (с их фондом Catalyst Fund на 300 млн евро) активно ищут объекты для инвестиций. Согласно данным отчета «M&A Radar» от KPMG, только в 2025 году объем сделок M&A в Украине вырос на 20%.

С другой стороны, владельцы украинского малого и среднего бизнеса (МСБ) постоянно сталкиваются с отказами. «У нас гениальный продукт, рентабельность 30%, мы растем несмотря на войну, но фонд Х вышел из переговоров после первого же месяца аудита. Почему?» — это самый популярный вопрос от CEO.

Фундаментальная проблема заключается в огромном разрыве между ожиданиями западного капитала в отношении прозрачности и фактическим состоянием корпоративного управления и отчетности наших компаний. Инвесторы не дают деньги под «честное слово» и управленческие таблички в Excel.

Чтобы осознать масштаб упущенных возможностей, стоит взглянуть на актуальную архитектуру финансирования. Глобальные игроки предлагают широкий спектр вариантов привлечения капитала: от прямого акционерного и квазиакционерного финансирования (equity) до классического долгового кредитования, портфельных гарантий покрытия рисков и грантового инструментария смешанного финансирования (blended finance). Уже сегодня в Украине действуют конкретные программы с колоссальными бюджетами, готовыми к освоению:

- Ukraine Facility (Pillar II): Европейская инвестиционная рамка (Ukraine Investment Framework) с бюджетом 9,5 млрд евро использует гарантии для мобилизации до 40 млрд евро частного капитала, причем обязательная квота в 15% зарезервирована специально для кредитования стартапов, микро-, малых и средних предприятий.

- Horizon Capital: Самая мощная управляющая компания, которая оперирует фондом Horizon Capital Growth Fund IV на 350 млн долларов США (преимущественно для поддержки технологических и экспортно-ориентированных предприятий), а также запустила Horizon Capital Catalyst Fund с целевым размером 300 млн евро для проектов в сфере цифровой инфраструктуры, энергетики и производства. Цель Horizon Capital Catalyst Fund — мобилизовать до €3 млрд для ключевых секторов экономики Украины.

- Институты развития (ЕБРР и IFC): Европейский банк реконструкции и развития (ЕБРР) специально увеличил капитал на 4 млрд евро и заявляет о готовности инвестировать около 1,5 млрд евро ежегодно, тогда как портфель Международной финансовой корпорации (IFC) в Украине уже достиг 2,8 млрд долларов США.

- Dragon Capital: Совместно с международными партнерами структура сформировала Amber Dragon Ukraine Infrastructure Fund I (целевой объем 350 млн евро) и Rebuild Ukraine Fund (250 млн долларов США) для финансирования восстановления (преимущественно МСБ).

- Двусторонние правительственные фонды (DFC, BII): Американская корпорация DFC запустила фонд восстановления URIF с начальным капиталом 150 млн долларов США (преимущественно для акционерных инвестиций), а британская BII выделила 250 млн фунтов стерлингов для поддержки экономической устойчивости.

Эти цифры убедительно доказывают, что дефицита ликвидности на рынке не существует. Реальным «узким местом» является острая нехватка качественно спроектированных компаний, способных выдержать инженерный стресс-тест от аудиторов и соответствовать строгим критериям прозрачности (комплаенса). Трансформация вашего предприятия из локального бизнеса в прозрачный институциональный актив — это единственный ключ, который открывает дверь к этим ресурсам. Поэтому путь к привлечению миллионов должен начинаться не с поиска контактов иностранных фондов, а с генерального перепроектирования и капитального ремонта собственного финансового фундамента.

В этой статье я шаг за шагом разберу анатомию финансового Due Diligence. Мы поговорим о том, на что на самом деле смотрят западные инвесторы, почему «серая» касса убивает мультипликаторы оценки, и как современный CFO выступает архитектором, способным «причесать» компанию и превратить ее в институционально зрелый актив.

Анатомия финансового Due Diligence: больше, чем просто аудит

Многие предприниматели ошибочно считают, что если их компания ежегодно проходит обязательный бухгалтерский аудит и не имеет проблем с налоговой, то она готова к приходу инвестора. Между стандартным аудитом и процедурой Due Diligence (DD) существует концептуальная пропасть.

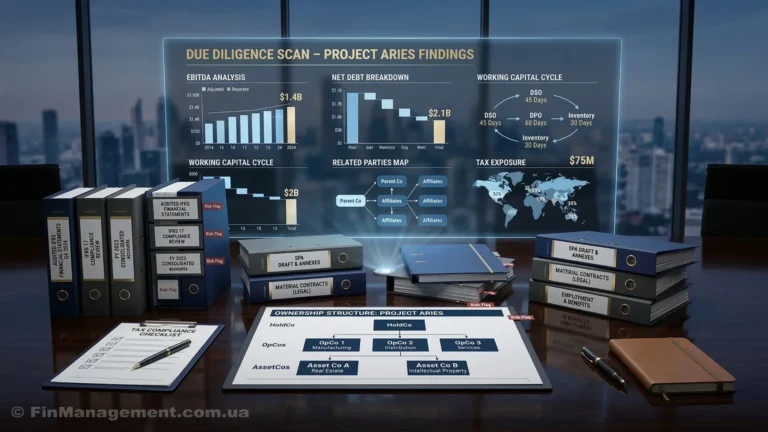

Стандартный аудит подтверждает, что ваша отчетность составлена без существенных искажений. Финансовый Due Diligence (FDD) — это глубокое расследование, направленное на выявление «kill switches» (механизмов уничтожения стоимости). Инвестор и привлеченные им советники (часто из «Большой четверки» — EY, PwC, KPMG, Deloitte) ищут ответ на вопрос: действительно ли эта компания генерирует заявленный денежный поток, и какие скрытые мины могут взорваться после подписания соглашения?

Каждое обнаруженное несоответствие (например, неучтенные отпуска) не просто фиксируется в отчете — оно напрямую вычитается из суммы (Valuation), которую вы получите на руки.

Архитектура современного комплексного due diligence базируется на нескольких столпах:

- Финансовый блок (Quality of Earnings & Net Debt): Это сердце проверки. Аудиторы рассчитывают ваш нормализованный показатель EBITDA, безжалостно выбрасывая из него разовые доходы, субсидии или доходы от непрофильных активов. Они анализируют потребность в оборотном капитале (Working Capital) и, самое главное, вычисляют чистый долг (Net Debt), куда включают не только банковские кредиты, но и скрытые обязательства (например, накопленные долги по отпускам или просроченные налоги).

- Налоговый блок (Tax Due Diligence): Поиск исторических налоговых грехов. Срок исковой давности в Украине — 3 года (а для трансфертного ценообразования — 7 лет). Любые сомнительные операции с контрагентами будут найдены и оценены как потенциальный штраф, который покупатель вычтет из суммы сделки.

- Юридический блок (Legal DD): Проверка «чистоты» прав на ключевые активы. Если код вашего IT-стартапа принадлежит не компании, а программисту-ФЛП Василию, сделки не будет.

- Комплаенс и ESG: Сегодня это обязательный фильтр. Инвесторы проверяют санкционные списки, процедуры AML (противодействия отмыванию средств) и соответствие экологическим и социальным нормам. Как показывает исследование инвесторов от PwC, более 80% финансовых институтов обязательно интегрируют ESG-метрики в свои стратегии и процесс принятия решений.

Демонтаж «серых» схем: от временных конструкций к институциональной прозрачности

Исторически украинский бизнес развивался в условиях агрессивного налогового планирования. Практика ведения двух учетов — «белого» для налоговой и «управленческого» для владельца — была нормой. Однако для западного институционального инвестора это абсолютный deal-breaker (фактор срыва сделки). Западный институциональный капитал имеет нулевую терпимость к двойной бухгалтерии и любым непрозрачным операционным механизмам, поскольку жесткие внутренние комплаенс-правила, продиктованные регуляторами в США или ЕС, категорически запрещают инвестирование в активы с неподтвержденным происхождением капитала.

Деконструкция оптимизационных «костылей»

При подготовке компании первое, что делает опытный финансовый директор, — проводит деконструкцию внутренних оптимизационных механизмов, которые инвесторы воспринимают как «красные флажки» (Red Flags).

- Искусственное дробление через сеть ФЛП: Это классика украинского МСБ. Использование десятков физических лиц-предпринимателей для минимизации налогов. Для инвестора это катастрофический риск. Во-первых, угроза переквалификации гражданско-правовых отношений в трудовые (огромные штрафы). Во-вторых, это разрушает возможность подтвердить реальную себестоимость реализованной продукции (COGS), поскольку товарный учет часто разорван. Польша прошла подобный путь: там попытка продать бизнес в форме индивидуального предпринимательства блокируется на старте, требуя предварительной трансформации в корпоративную форму.

- Трансфертное ценообразование и оффшоры: Налоговые органы (как в Украине, так и в ЕС) жестко применяют тест на «деловую цель» (Business Purpose Test). Использование сложных корпоративных структур или оффшорных компаний-оболочек без четкого экономического обоснования также гарантированно приведет к срыву переговоров. Сегодня любая запутанная структура собственности рассматривается через призму рисков отмывания средств (AML), а потому скрытые бенефициары или непрозрачные трансграничные платежи мгновенно ставят крест на инвестициях.

- Возвратная финансовая помощь (ВФП): Финансирование бизнеса через постоянные «беспроцентные займы» от владельца. Для аудиторов это маркер того, что бизнес не способен генерировать достаточный денежный поток для покрытия потребности в оборотном капитале.

Как должна выглядеть структура?

Чтобы стать «investable», бизнес необходимо консолидировать в единый корпоративный периметр — прозрачную холдинговую структуру (SPV). В этой обновленной архитектуре операционная деятельность (OpCo) и центры владения ценным имуществом (AssetCo) должны быть логически разделены, но легально связаны рыночными контрактами.

Инвестор должен видеть Совет директоров (Board of Directors), а не управление компанией «в ручном режиме» с использованием мессенджеров.

Эта трансформация опирается на принципы институциональной зрелости, которые сегодня отражены в критериях украинского «Клуба белого бизнеса» и зеркально соответствуют требованиям западных фондов:

- Полное отсутствие налогового долга и задолженности по уплате единого социального взноса (ЕСВ).

- Абсолютная прозрачность конечных бенефициарных владельцев (UBO) без каких-либо санкционных следов.

- Несоответствие критериям рискованности плательщика НДС и чистота истории контрагентов.

- Жесткое соблюдение правил валютного контроля, в частности сроков расчетов по экспортно-импортным операциям.

МСФО: Единый язык общения с инвестором

Одним из самых болезненных этапов подготовки является конвертация финансовой отчетности. Если вы принесете западному фонду отчетность по украинским стандартам ПСБО, вас просто не поймут.

Международные стандарты финансовой отчетности (МСФО или IFRS) — это глобальное эсперанто бизнеса. Они позволяют фонду из Лондона или Варшавы адекватно сравнить вашу рентабельность с заводом в Германии.

Проблема в том, что украинский бухгалтерский учет десятилетиями был подчинен исключительно фискальным целям (рассчитать базу для налоговой). МСФО же базируется на принципе «преобладания экономической сущности над юридической формой».

Как МСФО меняет вашу оценку (EBITDA) во время DD?

Владельцы часто удивляются, как после трансформации отчетности их «красивая» EBITDA уменьшается или, наоборот, неожиданно растет. Рассмотрим ключевые отличия:

- Учет аренды (IFRS 16): По украинским стандартам аренда офиса — это просто ежемесячные расходы. По МСФО большинство долгосрочных договоров аренды капитализируются: вы должны признать на балансе актив по праву пользования и арендное обязательство. Как следствие: арендные платежи исчезают из операционных расходов (превращаясь в амортизацию и проценты), что искусственно увеличивает вашу EBITDA. Но одновременно это увеличивает ваш чистый долг (Net Debt). Инвестор это знает и пересчитывает модели.

- Бесценность активов (IFRS 9 / IAS 36): МСБ в Украине почти никогда не обесценивает безнадежные долги, чтобы не показывать убытки. МСФО требует формировать резервы под ожидаемые кредитные убытки. Это защищает инвестора от «дутых» балансов.

- Признание дохода (IFRS 15): В Украине доход часто привязан к моменту подписания «акта выполненных работ» (из-за НДС). МСФО признает доход, когда клиент получает контроль над активом, что гораздо точнее отражает реальные денежные потоки.

Практическое решение CFO

Для среднего бизнеса полные МСФО являются слишком дорогостоящими в обслуживании. Идеальным компромиссом является внедрение МСФО для МСП (IFRS for SMEs). Этот стандарт уменьшает требования к раскрытию информации на 90%, но полностью удовлетворяет инвесторов. Подробный обзор МСФО для МСП поможет понять концептуальную разницу.

Важное стратегическое предостережение: выбирайте стандарт, исходя из вашей конечной цели. МСФО для МСП прекрасно подходит для классического привлечения частного капитала или кредитования. Однако, если ваш долгосрочный горизонт — это выход на IPO или привлечение топовых глобальных фондов, инициируйте переход с П(С)БУ сразу на полные стандарты (Full IFRS). Использовать стандарт для МСП как «промежуточный этап» нецелесообразно — это приведет к двойной работе финансовой службы и неоправданным затратам на трансформацию. Вы можете использовать мой Справочник МСФО как рабочий инструмент для транзита.

Важный нюанс, о котором часто забывают: украинское законодательство позволяет компаниям добровольно перейти на МСФО и полностью отказаться от П(С)БУ. В зависимости от готовности бизнеса к изменениям, для технической реализации этого перехода финансовые директора чаще всего выбирают один из трех подходов:

- Ручная трансформация (Transformation): Перенос данных украинского учета в формат МСФО в конце отчетного периода посредством ручных корректировок (часто в Excel). Это классическая «костыль» — временное решение, которое кажется самым дешевым на старте, но является самым рискованным из-за высокой субъективности и риска критических ошибок.

- Автоматизированная трансляция / Мепинг (ERP Integration): Настройка современных ERP-систем (например, решений на базе BAS ERP), где компания продолжает жить в парадигме ПСБО, но каждая первичная транзакция автоматически дублируется по правилам МСФО. Это обеспечивает точность и регулярность, однако требует сложных настроек и постоянной поддержки двойной методологии.

- Полный переход на МСФО (Systemic Transition): Официальное изменение учетной политики и ведение единого первичного учета в ERP исключительно по международным стандартам. Налоговый учет при этом опирается на финансовый результат по МСФО с применением налоговых разниц.

Как архитектор финансов, я категорически рекомендую отходить от ручной трансформации отчетности. Оптимальное системное решение — это полный легальный отказ от НПСБО в пользу единой базы на основе МСФО. Если же компания к этому инфраструктурно не готова, лучшей альтернативой является внедрение автоматизированной трансляции транзакций на уровне архитектуры вашей ERP-системы.

Очищение баланса: избавление от токсичных активов

Ни один нормальный фонд не купит компанию, баланс которой напоминает кладбище неликвидных активов и сомнительных долгов. Balance Sheet Clean-up (очистка баланса) — это критическая задача для CFO как минимум за год до начала переговоров.

1. Работа с неработающими активами (NPLs)

Из-за войны многие компании накопили мертвую дебиторскую задолженность от контрагентов, оказавшихся в оккупации или обанкротившихся. Держать их на балансе — значит искажать коэффициенты ликвидности.

Решение: жесткое списание (Write-off) или продажа пула проблемных долгов факторинговым компаниям с дисконтом. Это однократно ударит по финансовому результату, но фундаментально оздоровит структуру капитала.

2. Отделение непрофильных активов (Spin-off)

Успешный украинский бизнес исторически обростал всем: от баз отдыха «для сотрудников» до земельных участков «на всякий случай» и корпоративных яхт. Западный фонд, который хочет инвестировать в вашу агротех-платформу, не хочет покупать вашу базу отдыха в Карпатах. Он не хочет нести за нее юридические риски.

Решение: CFO проводит Spin-off — юридически и финансово выделяет профильный бизнес (OpCo) в отдельную чистую структуру, которую и покупает инвестор. Все непрофильные и рискованные активы остаются за периметром сделки в собственности учредителей (AssetCo).

3. Транзакции со связанными лицами (Related Party Transactions)

Если вы продаете сырье компании своего брата по ценам ниже рыночных, аудитор во время FDD расценит это как скрытый вывод капитала. Чтобы успешно пройти финансовый Due Diligence, архитектор бизнес-системы (CFO) должен обеспечить выполнение следующих критериев очистки:

- Перевести все операции по закупке, аренде и предоставлению услуг между аффилированными лицами исключительно на коммерческую основу, соблюдая принцип вытянутой руки (Arm’s Length Principle).

- Полностью реструктуризировать, закрыть через взаимозачет или погасить исторические внутригрупповые долги до начала активных переговоров с фондом.

- Конвертировать «токсичную» задолженность перед учредителями в уставный капитал (капитализация долгов), если компания не имеет достаточной ликвидности для ее погашения деньгами.

Осуществление такого бескомпромиссного структурирования активов позволяет сформировать прозрачную и понятную для фонда оценку бизнеса, одновременно изолируя основной капитал от скрытых исторических угроз. Только максимально ликвидный, очищенный баланс без финансовых дыр и неоперационных расходов способен убедить инвестора в вашей институциональной зрелости.

Индикаторы аварийности: «Красные флажки», которые разрушают сделки

Анализ провальных сделок указывает на конкретные триггеры, после которых инвесторы закрывают свои ноутбуки и уходят.

- Санкционный комплаенс и AML (Anti-Money Laundering): Геополитика изменила все. Если в вашей цепочке поставок есть контрагенты, связанные с подсанкционными странами (даже через третьи страны), это приговор. Громкие скандалы с балтийскими филиалами Nordea и Danske Bank, которые заплатили сотни миллионов штрафов за отмывание средств, научили европейский бизнес: KYC (Know Your Customer – знай своего клиента) — это не формальность.

- Российский или белорусский след: Даже наличие 1% российского капитала где-то на уровне миноритарных учредителей в оффшорной структуре делает инвестицию в украинскую компанию невозможной с учетом санкционного законодательства.

- Кибербезопасность и IT «Kill Switch»: Особенно актуально для технологических сделок. Инвестору важна не только техническая реализация продукта, но и управленческий бэкграунд: ваши истинные мотивы, адекватная оценка рисков и наличие четкого «плана Б» на случай неудачи («Intent, Fear, Kill Switch»). Если окажется, что базы данных пользователей не зашифрованы (нарушение GDPR ЕС) или вы используете пиратское ПО, стоимость стартапа обнуляется.

- Игнорирование ESG: Более 80% финансовых инвесторов интегрируют ESG-метрики в свои стратегии. Безопасность труда, экологический контроль и корпоративное управление — это теперь мандат. Фонд Horizon Capital, например, жестко требует соответствия экологическим и гендерным политикам еще на стадии due diligence.

Анатомия провалов и успехов в Украине

Самый яркий пример катастрофического Due Diligence — история приватизации Одесского припортового завода (ОПЗ). Несмотря на уникальный потенциал, аудит постоянно выявлял колоссальные долговые обязательства (в частности, 250 млн долл. перед структурами Фирташа), коррупционный шлейф и риски безопасности. Инвесторы не смогли преодолеть барьеры внутреннего комплаенса, и стоимость актива упала в разы.

В противовес этому, украинская IT-компания HOLYWATER (AI-стартап) успешно привлекла 22 млн долларов от Horizon Capital. Они прошли самый жесткий аудит от EY, доказав безупречность баз данных, защиту интеллектуальной собственности и прозрачность финансовых метрик по международным стандартам. Другой пример — фармацевтический гигант «Фармак», который полностью цифровизировал процессы управления рисками контрагентов (TPRM), заменив старое российское ПО на локальную low-code платформу Nectain, обеспечив мгновенный санкционный скрининг и готовность к проверкам.

Дорожная карта (Roadmap) подготовки от CFO

Основная причина большинства неудачных сделок заключается в неверном выборе времени: владельцы начинают готовиться к аудиту только тогда, когда инвестор уже стоит на пороге. В условиях дефицита времени финансовый директор (CFO) физически не успевает реструктурировать долги, консолидировать активы и перевести учет на международные стандарты, что приводит к информационной асимметрии, которая во время проверки всегда играет против продавца.

Чтобы не стать жертвой «асимметрии информации» (когда аудиторы покупателя находят ваши слабые места и используют их для жесткого сбивания цены), компания должна действовать на опережение.

Этот инструмент называется Vendor Due Diligence (VDD) — независимый комплексный аудит, который инициирует и оплачивает сам продавец задолго до встречи с инвесторами.

Как финансовый директор, я строю процесс подготовки в две фазы:

Фаза 1: Стратегическая реструктуризация (за 12-24 месяца до сделки)

- Диагностика: Наем независимых консультантов для жесткого краш-теста собственного учета, налогов и юридической структуры. Мы ищем собственные «красные флажки» до того, как их увидят чужие аналитики.

- Корпоративная реструктуризация: Переход от фрагментированной модели (с использованием ФЛП) к прозрачной холдинговой структуре. Консолидация ключевых материальных активов и интеллектуальной собственности в едином защищенном корпоративном контуре.

- Проект МСФО: Запуск транзита отчетности на МСФО для МСП. Выбор новой учетной политики.

Отличным практическим примером такой заблаговременной и системной подготовки является опыт украинской фармацевтической компании «Фармак». Готовясь к строгим международным аудитам, компания полностью отказалась от рискованного российского программного обеспечения в пользу современной low-code платформы Nectain для автоматизации внутренней проверки поставщиков (Vendor Due Diligence). Внедрив сквозную проверку контрагентов через YouControl (санкционный скрининг) и обеспечив полную отслеживаемость документов, компания минимизировала комплаенс-риски и выполнила обязательные условия для экспорта в более чем 50 стран мира. Другим эталоном является технологическая компания HOLYWATER, которая благодаря безупречной архитектуре баз данных, защищенной интеллектуальной собственности и прозрачным финансовым показателям успешно прошла комплексный аудит от EY и привлекла 22 миллиона долларов от фонда Horizon Capital.

Фаза 2: Операционная систематизация (за 6-12 месяцев до сделки)

- Fast Closing (Быстрое закрытие): Настройка ERP таким образом, чтобы управленческая отчётность была готова к 10-му числу каждого месяца без сбоев. Задержки с цифрами мгновенно вызывают недоверие у фондов.

- Очистка баланса: Завершение списания безнадежной дебиторской задолженности и выделение AssetCo.

- Виртуальная комната данных (VDR): Создание безопасного облачного хранилища, где вся документация, контракты, лицензии и аудиторские заключения за последние 3 года разложены по папкам в соответствии с международными стандартами. Когда инвестор говорит «Мы готовы начинать DD», мы предоставляем ему доступ к комнате в течение 24 часов, демонстрируя полный контроль над бизнесом.

Способность финансового директора реализовать этот двухлетний план трансформации превращает компанию из локального, зависимого от учредителей предприятия в высоколиквидный актив, готовый к масштабированию. Такая стратегическая подготовка безапелляционно доказывает институциональную зрелость бизнеса, снимает абсолютное большинство вопросов со стороны инвестиционных комитетов и позволяет защитить максимальную оценку (Valuation) компании. В конечном итоге, именно этот системный подход гарантирует, что многомесячный финансовый Due Diligence завершится не разрывом переговоров, а успешным поступлением капитала на счета вашего бизнеса.

Резюме. Институциональная зрелость как главный капитал

Привлечение финансирования в 2026 году — это не вопрос знакомств или ярких презентаций. Это вопрос системной, институциональной зрелости. Финансовый Due Diligence — это стресс-тест вашей бизнес-модели на жизнеспособность.

Переход от «ручного» управления и налоговой оптимизации к прозрачной международной структуре требует времени (до 2 лет), значительных инвестиций и изменения менталитета учредителей. Однако именно эта трансформация превращает компанию из локального бизнеса в высоколиквидный актив. Роль современного финансового директора (CFO) заключается именно в том, чтобы быть архитектором этой трансформации, провести компанию через «долину смерти» аудита и открыть двери к миллионным инвестициям.

Если ваш бизнес готов к масштабированию, начинайте строить свою «инвестиционную историю» уже сегодня.

Экспресс-диагностика: 5 неудобных вопросов для владельца бизнеса

Прежде чем начинать процесс привлечения капитала или вступать в переговоры с инвестиционными фондами, честно ответьте на эти пять вопросов:

- Архитектура прозрачности: Если завтра аудиторы фонда попросят предоставить консолидированный показатель EBITDA за последние 3 года, сколько недель понадобится вашей финансовой службе, чтобы «свести» данные из десятков ФЛП, связанных компаний и управленческих таблиц?

- Влияние на оценку (Valuation Impact): Знаете ли вы уже сегодня, на сколько миллионов долларов снизится оценка вашей компании после того, как аудиторы вычтут из прибыли нерыночные внутренние операции и нормализуют оборотный капитал?

- МСФО как индикатор: Понимает ли ваш финансовый отдел, как именно капитализация аренды (IFRS 16) или тестирование на обесценение (IAS 36) изменят структуру вашего баланса, и что увидит инвестор в этих новых цифрах?

- Юридический периметр: Принадлежат ли юридически все ключевые активы компаниям, входящим в периметр будущей сделки (Perimeter of the Transaction), или часть вашего бизнеса до сих пор работает на основе незарегистрированной интеллектуальной собственности и оборудования, арендованного у родственников?

- Операционная устойчивость: Способна ли ваша финансовая служба за 5 дней обработать первоначальный перечень запросов (Initial Request List) от аудиторов на 200+ пунктов (со сканами всех контрактов, расшифровками нормализованной прибыли (EBITDA) и структурой капитальных инвестиций за 3 года), а затем выдержать непрерывные раунды уточняющих вопросов (Q&A), не останавливая при этом текущие платежи и операционное управление бизнесом?

Если вы ответили «нет» или «не знаю» хотя бы на два из этих вопросов — вашей компании необходимо время на подготовку (Vendor Due Diligence) и реорганизацию финансовой службы, прежде чем открывать двери для инвесторов.