Этот материал – полное руководство по Концептуальной основе 2018 года для финансовых директоров и аудиторов. Разбираем изменения в определениях активов и новые критерии признания.

1. Введение: Статус и цель Концептуальной основы

Концептуальная основа финансовой отчетности является фундаментальным документом, изданным Советом по международным стандартам бухгалтерского учета (Совет по МСФО), который устанавливает цели и концепции, лежащие в основе финансовой отчетности общего назначения. Ее стратегическая важность заключается в том, что она служит интеллектуальным фундаментом для разработки последовательных и логически обоснованных стандартов. Это обеспечивает единство подходов и способствует качественному толкованию финансовой информации всеми заинтересованными сторонами.

Важно четко разграничивать статус Концептуальной основы и самих Стандартов МСФО. Как указано в пункте СМ1.2, Концептуальная основа не является Стандартом, и ни одно из ее положений не имеет преимущества над каким-либо конкретным Стандартом или его требованием. Более того, как объясняется в пункте СМ1.3, для достижения общей цели финансовой отчетности Совет по МСФО может сознательно устанавливать требования, отклоняющиеся от определенных аспектов Концептуальной основы. В таких случаях Совет дает разъяснения о причинах такого отклонения в разделе «Основа для выводов» соответствующего Стандарта, демонстрируя прагматичный подход к стандартизации.

Согласно пункту СМ1.1, Концептуальная основа имеет три ключевые цели, которые определяют ее практическое значение:

- Помощь Совету по МСФО: Предоставлять последовательную концептуальную базу для разработки новых и пересмотра существующих Стандартов. Это обеспечивает логичность и согласованность системы МСФО.

- Помощь составителям отчетности: Содействовать разработке последовательной учетной политики в тех случаях, когда определенная операция не регулируется ни одним Стандартом, или когда Стандарт допускает выбор между несколькими учетными политиками.

- Помощь всем сторонам: Содействовать пониманию и толкованию Стандартов, раскрывая логику, лежащую в основе их требований.

Синтезируя глобальную миссию Фонда МСФО, Концептуальная основа (пункт СМ1.5) вносит значительный вклад в функционирование мировых финансовых рынков. Она повышает прозрачность за счет улучшения международной сопоставимости и качества финансовой информации. Это, в свою очередь, укрепляет подотчетность, предоставляя инвесторам и другим поставщикам капитала информацию, необходимую для контроля за действиями руководства. Как следствие, растет экономическая эффективность, поскольку качественная информация помогает инвесторам выявлять риски и возможности, что способствует лучшему распределению капитала в глобальной экономике.

Таким образом, Концептуальная основа закладывает теоретический фундамент, из которого вытекает главная цель самой финансовой отчетности.

2. Цель финансовой отчетности общего назначения

Цель финансовой отчетности является краеугольным камнем всей Концептуальной основы. Из нее логически вытекают все другие аспекты: от качественных характеристик информации до принципов признания и оценки элементов. Четкое определение этой цели является критически важным, поскольку именно оно определяет, какая информация является полезной, для кого она предназначена и какие решения помогает принимать.

В соответствии с пунктом 1.2, основная цель финансовой отчетности общего назначения заключается в предоставлении финансовой информации об отчитывающемся субъекте хозяйствования, которая является полезной для нынешних и потенциальных инвесторов, заимодавцев и других кредиторов при принятии решений о предоставлении ресурсов этому субъекту. Эти решения включают покупку, продажу или удержание акций и долговых инструментов, а также предоставление или погашение кредитов. Важно отметить, что эти группы определены как первоочередные пользователи, поскольку они вынуждены опираться на финансовую отчетность общего назначения для получения большей части необходимой им финансовой информации (примечание 4).

Для принятия обоснованных решений этим первостепенным пользователям необходима специфическая информация (пункты 1.3 и 1.4), которая позволяет оценить перспективы будущих денежных потоков субъекта хозяйствования. Эта потребность детализируется в следующих аспектах:

- Информация об экономических ресурсах и требованиях. Данные об активах и обязательствах компании помогают пользователям идентифицировать ее финансовые сильные и слабые стороны, оценить ликвидность и платежеспособность, а также потребности в дополнительном финансировании.

- Информация об изменениях в экономических ресурсах и требованиях. Пользователям важно понимать причины этих изменений. В частности, различать изменения, возникшие в результате финансовых результатов деятельности, и изменения, произошедшие по другим причинам (например, выпуск новых акций или получение кредитов).

- Информация об эффективности управления. Финансовая отчетность должна отражать, насколько эффективно и результативно руководство выполняло свои обязанности по использованию экономических ресурсов компании. Это отражает концепцию рациональности управления, подчеркивая двойную роль отчетности: предоставление информации для принятия инвестиционных решений и для оценки того, как руководство распоряжалось вверенными ему ресурсами.

Ключевую роль в предоставлении такой информации играет принцип начисления (пункт 1.17). В отличие от кассового метода, который фиксирует только движение денежных средств, учет по начислению отражает операции и события в тех периодах, когда они произошли, независимо от момента уплаты или получения денег. Это дает значительно лучшую основу для оценки прошлых и прогнозирования будущих финансовых результатов субъекта хозяйствования.

В то же время важно осознавать ограничения финансовой отчетности. Согласно пунктам 1.6 и 1.7, она не предоставляет и не может предоставить всю информацию, необходимую пользователям, которые также должны учитывать общие экономические условия, отраслевые и политические риски. Кроме того, финансовая отчетность не предназначена для прямой оценки стоимости субъекта хозяйствования, хотя и предоставляет ключевую информацию, помогающую пользователям делать собственные оценки.

Для досягнення своєї мети та надання корисної інформації фінансові дані повинні відповідати певним якісним характеристикам.

3. Качественные характеристики полезной финансовой информации

Качественные характеристики

это атрибуты, которые делают финансовую информацию полезной для пользователей. Они служат критериями для оценки качества данных, представленных в отчетности. Эти характеристики делятся на две группы: основополагающие, которые являются обязательными, и усиливающие, которые повышают полезность информации.

3.1. Основные качественные характеристики

Основополагающими качественными характеристиками являются уместность и правдивость представления. Информация должна обладать обеими этими чертами, чтобы быть полезной.

Уместность (Relevance)

Уместной является информация, которая способна повлиять на решение пользователей (пункт 2.6). Она имеет либо прогнозную ценность, либо подтверждающую ценность, либо обе одновременно.

- Прогнозная ценность (пункты 2.7–2.8) означает, что информация может быть использована в качестве исходных данных для прогнозирования будущих результатов. Например, данные о доходе за текущий год могут служить основой для прогнозирования доходов в будущих периодах.

- Подтверждающая ценность (пункт 2.9) означает, что информация предоставляет обратную связь в отношении предыдущих оценок — подтверждает или изменяет их. Например, тот же отчет о доходах за текущий год позволяет сравнить фактический результат с прогнозами, сделанными ранее.

Важным аспектом уместности является Существенность (Materiality). Согласно пункту 2.11, информация является существенной, если ее отсутствие, искажение или завуалирование может повлиять на решения основных пользователей. Существенность является специфическим для каждого субъекта хозяйствования аспектом уместности и зависит от характера и величины статьи в контексте конкретной финансовой отчетности.

Правдивое представление (Faithful Representation)

Финансовая информация должна не только представлять уместные явления, но и правдиво отражать их экономическую сущность, а не только юридическую форму (пункт 2.12). Идеальное правдивое представление имеет три ключевые черты (пункты 2.13–2.19):

- Полнота: Включение всей информации, необходимой пользователю для понимания явления, включая описания и объяснения.

- Нейтральность: Отсутствие предвзятости в отборе и представлении информации. Нейтральность опирается на осмотрительность, что означает проявление осторожности при вынесении суждений в условиях неопределенности. Это означает, что активы и доходы не завышаются, а обязательства и расходы не занижаются. В то же время, согласно пункту 2.17, осмотрительность не означает необходимости асимметрии, то есть системной потребности в более убедительных доказательствах для признания активов и доходов, чем для признания обязательств и расходов. Такая асимметрия не является качественной характеристикой полезной финансовой информации.

- Отсутствие ошибок: Это не означает абсолютной точности во всех аспектах. Это означает, что в описании явления нет ошибок или пропусков, а процесс подготовки информации был применен без ошибок. Использование обоснованных оценок является неотъемлемой частью отчетности и не подрывает правдивости представления, если процесс оценки раскрыт четко и прозрачно.

3.2. Повышающие полезность качественные характеристики

Эти характеристики повышают полезность информации, которая уже является уместной и правдиво представленной. Они помогают дифференцировать информацию, которая является одинаково уместной и правдиво представленной.

Таблица 3: Повышающие полезность качественные характеристики

| Характеристика | Анализ значення та влияния |

|---|---|

| Сопоставимость | Позволяет пользователям идентифицировать и понять сходства и различия между статьями как у разных компаний, так и у одной компании за разные периоды (пункты 2.24–2.25). Сопоставимость не означает однотипности; наоборот, она требует, чтобы сходные вещи выглядели сходными, а отличные — отличными. Последовательность в применении учетных методов помогает достичь сопоставимости, но не является тождественной ей (пункт 2.26). |

| Проверяемость | Убеждает пользователей в том, что информация правдиво отражает экономические явления (пункт 2.30). Это означает, что различные информированные и независимые наблюдатели могут прийти к согласию, что определенное описание является правдивым. Проверка может быть прямой (например, пересчет денежных средств) или косвенной (проверка входных данных модели и пересчет результата) (пункт 2.31). |

| Своевременность | Означает предоставление информации лицам, принимающим решения, своевременно, чтобы она могла повлиять на их решения (пункт 2.33). В целом, чем старше информация, тем менее она полезна, хотя некоторые данные (например, для анализа трендов) могут оставаться актуальными в течение длительного времени. |

| Понятность | Четкая и краткая классификация, характеристика и представление информации делают ее понятной (пункт 2.34). Это предполагает, что пользователи обладают достаточными знаниями о бизнесе, но не означает, что сложная информация должна исключаться из отчетности, поскольку это сделало бы ее неполной и потенциально вводящей в заблуждение (пункт 2.35). |

3.3. Стоимостное ограничение

Стоимость является всеобъемлющим ограничением на предоставление полезной финансовой информации (пункты 2.39 — 2.43). Это прагматичный механизм, который уравновешивает идеальные требования к качеству отчетности с реальными возможностями бизнеса.

Суть ограничения заключается в том, что выгоды от предоставления определенной информации (для пользователей отчетности) должны оправдывать затраты на ее сбор, обработку, проверку и обнародование (для предприятия). Совет по МСФО (IASB) применяет этот критерий при разработке новых стандартов, но составители отчетности также должны руководствоваться им, применяя профессиональное суждение. Это означает поиск оптимального баланса: предоставить максимально полную информацию, не перегружая систему учета чрезмерными затратами, которые не создают добавленной стоимости для пользователя.

4. Финансовая отчетность и отчитывающийся субъект хозяйствования

Финансовая отчетность является основным каналом коммуникации финансовой информации об экономических ресурсах, требованиях и изменениях в них для субъекта хозяйствования. Этот раздел Концептуальной основы определяет сферу применения отчетности, ее ключевые допущения и ограничения.

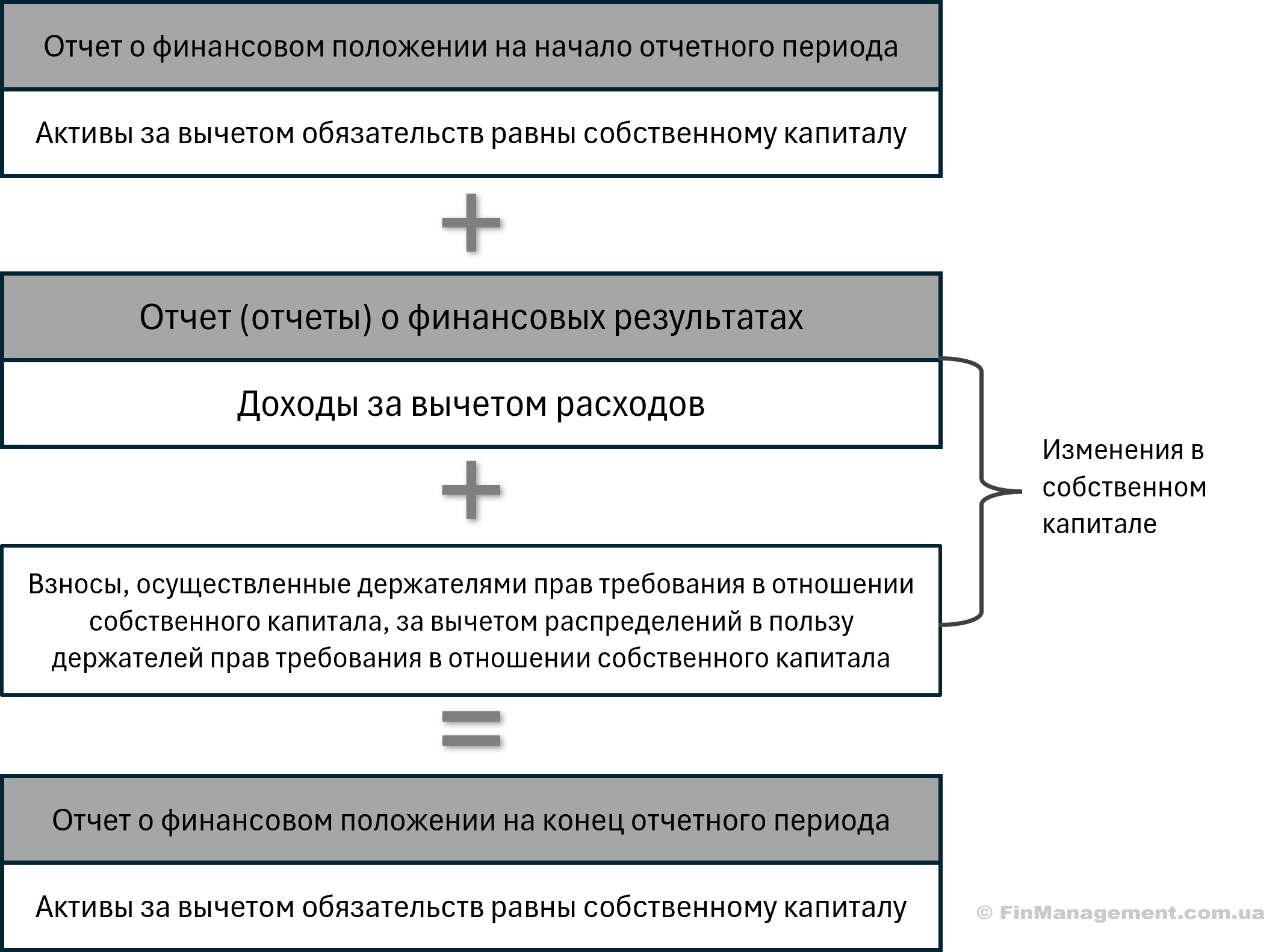

Согласно пунктам 3.2–3.3, цель и сфера применения финансовой отчетности заключается в предоставлении информации об активах, обязательствах, собственном капитале, доходах и расходах. Эта информация предоставляется в следующих формах:

- Отчет о финансовом состоянии, где признаются активы, обязательства и собственный капитал.

- Отчет (отчеты) о финансовых результатах, где признаются доходы и расходы.

- Другие отчеты и примечания, в которых представлена и раскрыта подробная информация о признанных и непризнанных элементах, денежных потоках, взносах владельцев и примененных учетных политиках.

Фундаментальными для составления отчетности являются концепции отчетного периода (пункты 3.4–3.5) – определенного промежутка времени, за который составляется отчетность, — и допущение о непрерывности деятельности (пункт 3.9). Последнее означает, что отчетность составляется исходя из того, что субъект хозяйствования продолжит свою деятельность в обозримом будущем и не имеет намерения или необходимости в ликвидации. Если это предположение не выполняется, отчетность должна составляться на другой основе, подлежащей раскрытию.

Центральным понятием является отчитывающийся субъект хозяйствования (пункты 3.10–3.14). Это субъект, который обязан или добровольно составляет финансовую отчетность. Важно, что такой субъект не обязательно является юридическим лицом; это может быть часть субъекта или группа из нескольких субъектов. Границы такого субъекта определяются потребностями основных пользователей в уместной и правдиво представленной информации.

Именно расширение концепции субъекта хозяйствования за пределы одного юридического лица является теоретической основой для разграничения консолидированной и неконсолидированной финансовой отчетности (пункты 3.15–3.18):

- Консолидированная отчетность предоставляет информацию о материнском и дочерних предприятиях как о едином экономическом субъекте хозяйствования. Она является ключевой для оценки перспектив группы в целом, поскольку рассматривает экономические ресурсы и результаты, находящиеся под общим контролем.

- Неконсолидированная отчетность предоставляет информацию только о материнском предприятии как отдельном юридическом лице. Она может быть полезна для кредиторов материнской компании, но не является заменой консолидированной отчетности, поскольку не дает полного представления о ресурсах и результатах группы.

Финансовая отчетность, в свою очередь, состоит из определенных элементов, определение которых является следующим ключевым шагом в анализе.

5. Елементы финансовой отчётности

Элементы финансовой отчетности — это строительные блоки, из которых состоят финансовые отчеты. Они классифицируются на две основные группы: элементы, отражающие финансовое состояние на определенную дату (активы, обязательства, собственный капитал), и элементы, отражающие финансовые результаты за период (доходы и расходы). Связь этих элементов с экономическими ресурсами и требованиями приведена в таблице ниже, которая воспроизводит структуру Таблицы 4.1 Концептуальной основы.

Таблица 5: Элементы финансовой отчетности

| Статья | Элемент | Определение или описание |

|---|---|---|

| Экономический ресурс | Актив | Текущий экономический ресурс, контролируемый субъектом хозяйствования в результате прошлых событий. Экономический ресурс – это право, имеющее потенциал создания экономических выгод. |

| Права требования | Обязательство | Существующая обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

| Собственный капитал | Остаточная доля в активах субъекта хозяйствования после вычета всех его обязательств. | |

| Изменения в экономических ресурсах и правах требования, отражающие финансовые результаты деятельности | Доходы | Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами держателей прав требования в отношении собственного капитала организации. |

| Расходы | Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с распределениями в пользу держателей прав требования в отношении собственного капитала организации. | |

| Прочие изменения в экономических ресурсах и правах требования | – | Взносы держателей прав требования в отношении собственного капитала организации и распределения в пользу этих держателей. Обмен активами или обязательствами, который не приводит к увеличению или уменьшению собственного капитала. |

5.1. Анализ элементов финансового состояния

Актив

Согласно определению (пункт 4.3), актив — это текущий экономический ресурс, контролируемый субъектом хозяйствования в результате прошлых событий. Это определение включает три ключевых аспекта:

- Право: Это может быть право на получение денежных средств, товаров, услуг или право на использование физических объектов (пункты 4.6–4.13). Важно, что право уже должно существовать.

- Потенциал создания экономических выгод: Право имеет потенциал создавать экономические выгоды. Для этого не обязательна уверенность или высокая вероятность получения выгод; достаточно, чтобы такая возможность существовала хотя бы при одном обстоятельстве (пункты 4.14–4.18).

- Контроль: Субъект хозяйствования контролирует ресурс, если он имеет текущую способность управлять его использованием и получать от него выгоды, а также ограничивать доступ к нему других сторон (пункты 4.19–4.25). Важно подчеркнуть, что контроль основан на нынешней способности, которая может возникать как из законных прав, так и из других средств (например, контроль над «ноу-хау»), и не всегда совпадает с юридическим правом собственности (пункт 4.22).

Обязательство

В соответствии с определением (пункт 4.26), обязательство — это существующая в настоящее время обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. Существование обязательства определяется тремя критериями:

- Обязанность: Это ответственность, избежать которой субъект хозяйствования не имеет практической возможности. Обязанность может быть юридической (по контракту или закону) или конструктивной (возникать из устоявшейся практики) (пункты 4.28–4.35).

- Передача экономического ресурса Обязательство должно иметь потенциал требовать передачу экономического ресурса (например, денег, товаров, услуг). Даже низкая вероятность передачи не отменяет существования обязательства (пункты 4.36–4.41).

- Существующая обязанность, возникшая в результате прошлых событий: Обязательство существует в настоящее время в связи с тем, что субъект уже получил экономические выгоды или совершил действия в прошлом, что обязывает его передать ресурс в будущем (пункты 4.42–4.47).

Собственный капитал

Собственный капитал имеет остаточную природу. Это остаточная доля в активах субъекта хозяйствования после вычета всех его обязательств (пункт 4.63). Он представляет требования владельцев к чистым активам компании.

5.2. Анализ элементов финансовых результатов

Доходы

Доход — это увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами держателей прав требования в отношении собственного капитала организации. (пункт 4.68).

Расходы

Расходы — это уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу держателей прав требования в отношении собственного капитала организации. (пункт 4.69).

После определения элементов возникает логичный вопрос: при каких условиях эти элементы следует включать в финансовую отчетность.

6. Признание и прекращение признания элементов

Признание — это процесс включения в отчет о финансовом положении или отчет о финансовых результатах статьи, которая соответствует определению одного из элементов (актива, обязательства, дохода или расхода). Этот раздел Концептуальной основы устанавливает критерии, которые определяют, когда именно элемент должен быть отражен в отчетности.

6.1. Процесс и критерии признания

Процесс признания является неотъемлемой связью между отчетом о финансовом положении и отчетом о финансовых результатах (пункты 5.1–5.5). Эта фундаментальная связь, лежащая в основе системы двойной записи, визуализирована в Схеме 5.1 Концептуальной основы:

Эта схема иллюстрирует, что признание одной статьи неизбежно требует признания или изменения другой. Например, признание дохода от продажи товара происходит одновременно с увеличением актива (денежных средств или дебиторской задолженности) и прекращением признания другого актива (запасов), что приводит к признанию расходов.

Актив или обязательство признается только тогда, когда их признание предоставляет пользователям полезную информацию. Согласно пункту 5.7, это происходит при условии соответствия двум основным критериям, которые можно сформулировать как ответы на два ключевых вопроса:

- Предоставляет ли признание уместную информацию? Информация может быть неуместной, если существует значительная неопределенность в отношении существования актива или обязательства, или если вероятность поступления или выбытия экономических выгод очень низкая. В таких случаях признание может не предоставить полезной информации, и вместо этого может быть целесообразным раскрытие информации в примечаниях.

- Обеспечивает ли признание достоверное представление? Даже если информация уместна, она не должна признаваться, если это не обеспечивает достоверное представление. Ключевым фактором здесь является неопределенность оценки. Если уровень неопределенности настолько высок, что оценка не может быть достаточно надежной, признание может ввести пользователей в заблуждение. В таких случаях может быть выбрана другая, менее уместная, но более надежная оценка, или элемент может не признаваться вообще.

6.2. Принципы прекращения признания

Прекращение признания — это исключение всего ранее признанного актива или обязательства или его части из отчета о финансовом положении организации (пункт 5.26).

Основная цель требований к прекращению признания — правдиво представить как сохраненные активы и обязательства, так и изменения в финансовом состоянии субъекта в результате операции (пункт 5.27).

Прекращение признания целесообразно при следующих условиях:

- Для актива: Когда субъект хозяйствования теряет контроль над ним (например, при продаже).

- Для обязательства: Когда текущая обязанность исчезает (например, после ее выполнения, отмены или истечения срока действия).

После принятия решения о признании элемента следующим шагом является определение его денежной стоимости, то есть его оценка.

7. Оценка элементов финансовой отчетности

Оценка — это процесс определения денежных сумм, по которым элементы финансовой отчетности признаются в отчете о финансовом состоянии и отчете о финансовых результатах. Выбор основы оценки является критически важным, поскольку он напрямую влияет на информацию, предоставляемую пользователям, и на их дальнейшие экономические решения.

7.1. Основы оценки

Концептуальная основа выделяет две основные категории основ оценки: историческую себестоимость и текущую стоимость.

- Историческая себестоимость: Эта оценка основана на цене операции или другого события, породившего элемент. Историческая себестоимость актива — это затраты, понесенные на его приобретение или создание. Со временем она обновляется для отражения потребления (амортизации), уменьшения полезности или погашения (пункты 6.4–6.9).

- Текущая стоимость: Эта оценка предоставляет информацию, обновленную для отражения условий на дату оценки. Она не основана на цене первоначальной операции. К основным видам текущей стоимости относятся (пункты 6.10–6.22):

- Справедливая стоимость: Цена, которая была бы получена за продажу актива или уплачена за передачу обязательства в обычной сделке между участниками рынка на дату оценки.

- Стоимость при использовании (для активов) и стоимость выполнения (для обязательств): Текущая стоимость денежных потоков, которые субъект хозяйствования ожидает получить от использования актива или передать для выполнения обязательства.

- Текущая себестоимость: Себестоимость эквивалентного актива на дату оценки.

7.2. Выбор основы оценки

Выбор основы оценки является комплексным решением, которое требует учета ряда факторов для обеспечения предоставления наиболее полезной информации (пункты 6.43–6.63). Ключевые критерии выбора включают:

- Уместность: Выбор зависит от характеристик актива или обязательства (например, чувствительность к рыночным колебаниям) и от того, как этот элемент способствует созданию будущих денежных потоков. Для активов, стоимость которых является изменчивой, текущая стоимость может быть более уместной, чем историческая.

- Правдивое представление: Необходимо учитывать неопределенность оценки. Если оценка по текущей стоимости является слишком неопределенной, она может не обеспечить достоверное представление. Также важно избегать «несогласованности учета», когда взаимосвязанные активы и обязательства оцениваются по разным основаниям, что может исказить финансовые результаты.

- Качественные характеристики, повышающие полезность информации, и ограничение в отношении затрат: Выбранная основа должна способствовать сопоставимости, возможности проверки и понятности информации, а выгоды от ее использования должны превышать затраты на ее получение.

Следующие таблицы, основанные на Таблице 6.1 Концептуальной основы, обобщают информацию, предоставляемую различными основаниями оценки для активов и обязательств.

Таблица 7.1: Обзор информации, которую предоставляют основы оценки (Активы)

| Историческая себестоимость | Справедливая стоимость (предположение участников рынка) | Стоимость при использовании (предположения, специфичные для субъекта хозяйствования) (а) | Текущая себестоимость | |

|---|---|---|---|---|

| Отчет о финансовом состоянии | ||||

| Балансовая стоимость | Историческая себестоимость (с учетом расходов на операцию) в неиспользованном объеме и возмещаемая (с учетом процентов). | Цена, которая была бы получена в случае продажи актива (без вычета расходов на операцию при выбытии). | Приведенная стоимость будущих денежных потоков от использования актива и его конечного выбытия (после вычета приведенной стоимости затрат по сделке, связанных с выбытием). | Текущая стоимость замещения (включая затраты по сделке), в той мере, в которой она не была потреблена или получена и при этом является возмещаемой. |

| Отчет (отчеты) о финансовых результатах | ||||

| Событие | Историческая себестоимость | Справедливая стоимость (предположение участников рынка) | Стоимость при использовании (предположения, специфичные для субъекта хозяйствования) (а) | Текущая себестоимость |

| Первоначальное признание (б) | – | Разница между уплаченной компенсацией и справедливой стоимостью приобретенного актива (в) | Разница между уплаченным возмещением и ценностью использования приобретенного актива. | – |

| Продажа или потребление актива (г), (д) | Расходы в размере исторической себестоимости. Полученный доход. | Расходы в размере справедливой стоимости. Полученный доход. Расходы на операцию по продаже. | Расходы в размере стоимости при использовании. Полученный доход. Расходы на операцию по продаже. | Расходы в размере текущей себестоимости. Полученный доход. Расходы на операцию по продаже. |

| Процентные доходы | Процентные доходы по историческим ставкам. | Отражается в изменениях справедливой стоимости. | Отражается в изменениях стоимости при использовании. (Может определяться отдельно) | Процентные доходы по текущим ставкам. (Может определяться отдельно) |

| Уменьшение полезности | Расходы, возникающие в связи с тем, что историческая себестоимость становится невозмещаемой. | Отражается в изменениях справедливой стоимости. | Отражается в изменениях стоимости при использовании. (Может определяться отдельно) | Расходы, возникающие в связи с тем, что текущая себестоимость становится невозмещаемой. |

| Изменения стоимости | Не признаются (кроме уменьшения полезности). Для финансовых активов – изменения в ожидаемых денежных потоках. | Отражаются в доходах и расходах от изменений справедливой стоимости. | Отражаются в доходах и расходах от изменений стоимости при использовании. | Доход и расходы отражают эффект изменений в ценах (прибыль/убыток от удержания). |

(а) В этой колонке обобщена информация, предоставляемая в случае применения стоимости при использовании в качестве основы оценки. В то же время, как указано в пункте 6.75, стоимость при использовании может не быть практически целесообразной основой оценки в случае регулярной переоценки.

(б) При первоначальном признании актива, который не приобретен на рыночных условиях, могут возникать доход или расходы.

(в) Если рынок, на котором приобретен актив, отличается от рынка, являющегося источником цен, используемых для оценки справедливой стоимости актива, могут возникать доход или расходы.

(г) Потребление актива обычно отражается в отчетности через себестоимость продажи, износ или амортизацию.

(д) Полученный доход часто равен полученной компенсации, но он будет зависеть от основы оценки, использованной для соответствующего обязательства.

Таблица 7.2: Обзор информации, предоставляемой основаниями оценки (Обязательства)

| Историческая себестоимость | Справедливая стоимость (предположение участников рынка) | Стоимость при использовании (предположения, специфичные для субъекта хозяйствования) | Текущая себестоимость | |

|---|---|---|---|---|

| Отчет о финансовом состоянии | ||||

| Балансовая стоимость | Полученная компенсация (без учета расходов на операцию) за невыполненную часть, увеличенная, если обязательство является обременительным. (С учетом процентов) | Цена, которая была бы уплачена за передачу невыполненной части (без учета расходов на операцию). | Текущая стоимость будущих денежных потоков для выполнения невыполненной части (включая расходы на операцию). | Компенсация, которая была бы получена сейчас (без учета расходов на операцию), увеличена, если обязательство является обременительным. |

| Отчет (отчеты) о финансовых результатах | ||||

| Событие | Историческая себестоимость | Справедливая стоимость (предположение участников рынка) | Стоимость при использовании (предположения, специфичные для субъекта хозяйствования) | Текущая себестоимость |

| Первоначальное признание (а) | — | Разница между полученной компенсацией и справедливой стоимостью обязательства (б) | Разница между полученной компенсацией и стоимостью выполнения обязательства | — |

| Выполнение/Передача обязательства | Доход в размере исторической себестоимости. Расходы, понесенные при выполнении/передаче. | Доход в размере справедливой стоимости. Расходы, понесенные при выполнении/передаче. | Доход в размере стоимости выполнения. Расходы, понесенные при выполнении/передаче. | Доход в размере текущей себестоимости. Расходы, понесенные при выполнении/передаче. |

| Процентные расходы | Процентные расходы, начисленные по историческим ставкам | Отражается в изменениях справедливой стоимости. | Отражается в изменениях стоимости выполнения. (Могут определяться отдельно) | Процентные расходы по текущим ставкам. (Могут определяться отдельно) |

| Эффект обременительности | Расходы в размере превышения ожидаемых выбытий над исторической себестоимостью. | Отражается в изменениях справедливой стоимости. | Отражается в изменениях стоимости выполнения. (Могут определяться отдельно) | Расходы в размере превышения ожидаемых выбытий над текущей себестоимостью. |

| Изменения стоимости | Не признаются (кроме обременительности). Для финансовых обязательств – изменения в ожидаемых денежных потоках. | Отражается в доходах и расходах от изменений справедливой стоимости. | Отражается в доходах и расходах от изменений в стоимости выполнения. | Доход и расходы, отражающие эффект изменений в ценах (прибыль/убыток от удержания). |

(а) При первоначальном признании обязательства, которое не было принято или взято на рыночных условиях, могут возникать доход или расходы.

(б) Если рынок, на котором принято или взято обязательство, отличается от рынка, являющегося источником цен, используемых для оценки справедливой стоимости обязательства, могут возникать доход или расходы.

Таким образом, правильный выбор основы оценки всегда является компромиссом между уместностью, правдивостью представления и практическими ограничениями, целью которого является предоставление пользователям наиболее полезной и сбалансированной финансовой информации.