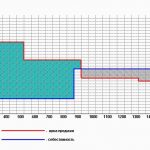

Автор: Доденко Дмитрий Разбираем реальный кейс производственного предприятия. Ситуация Предприятие продает свою продукцию (окрашенный листовой металлопрокат) по Украине и экспортирует в некоторые страны Европы. В один из месяцев низкого спроса, когда…

Современный бизнес не может позволить себе «планирование на салфетке». Без финансовой модели ваш план – это просто желание, не подкрепленное реальностью.

Вступили в действие переходные положения для заблокированных налоговых накладных / расчетов корректировки. НН / РК, регистрация которых в Едином реестре налоговых накладных приостановлено в соответствии с п.201.16 201 НКУ, регистрируются с учетом требований п.200 1 .3 и 200 1 .9 ст. 200 1 и п.201.10 201 НКУ не позднее 2 января 2018, кроме: ....

Предприятие не отвечает за нарушения своих контрагентов. Подтверждающие документы можно предоставить в суде, даже если при проверке они не предоставлялись. Ошибки при заполнении ТТН не могут свидетельствовать об отсутствии реальных хозяйственных операций. Процедурные нарушения при проведении проверки ведут к отмене результатов такой проверки.

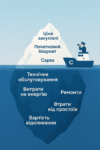

Сокращение затрат, особенно, постоянное сокращение затрат наносит ущерб!

Какова цель вашего бизнеса? Вы занимаетесь бизнесом, чтобы экономить деньги или зарабатывать деньги для своих акционеров?

Если ваша цель - "сокращение затрат", то самый быстрый способ добиться цели - это ликвидация бизнеса.

Если соблюдать букву и дух этих трех правил, время ожидания задач может быть уменьшено или вовсе устранено. Таким образом, переход на этот метод выполнения задач может сократить срок завершения, как минимум, на 30% и увеличить продуктивность команд практически в любой среде, без добавления ресурсов и без увеличения внимания высшего руководства.