Стратегическая отчетность: Рынки капитала и ESG

Стратегическая отчетность – это уже не о том, как правильно свести дебет с кредитом. Это о том, как эффективно «продать» вашу бизнес-модель рынкам капитала. В этой подрубрике я разбираю высший пилотаж финансового управления: от использования интегрированной отчетности (ESG) для построения доверия инвесторов до практических механизмов выхода на биржу. Овладейте искусством чтения и презентации баланса не как набора исторических цифр, а как фундамента для привлечения инвестиций и масштабирования бизнеса.

Трансформація звітності для ради директорів: від цвинтаря даних до стратегічного навігатора

Рада директорів не повинна шукати відповіді у «цвинтарі даних». Успішна стратегія починається з прозорої управлінської звітності та єдиного джерела правди (SSOT). Дізнайтеся, як фінансовому директору трансформувати цей процес.

«Обратный» выход на Nasdaq: учетный парадокс как путь для украинского бизнеса

Как финансовый директор, я живу в мире четких правил и логики. Но что, если бы я сказал вам, что существует сделка, в которой мою частную компанию юридически покупают (нас поглощает…

Інтегрована звітність: від добровільної ініціативи до нового стандарту корпоративної прозорості

Чому фінансові директори та члени наглядових рад повинні вже сьогодні готуватись до нової ери корпоративної звітності. Інтегрована звітність та ESG вже на порозі.

Баланс – фундамент стратегічних рішень та зростання вашого бізнесу

Управління бізнесом без розуміння Балансу – це як керувати автомобілем із зав'язаними очима.

Також буде корисно

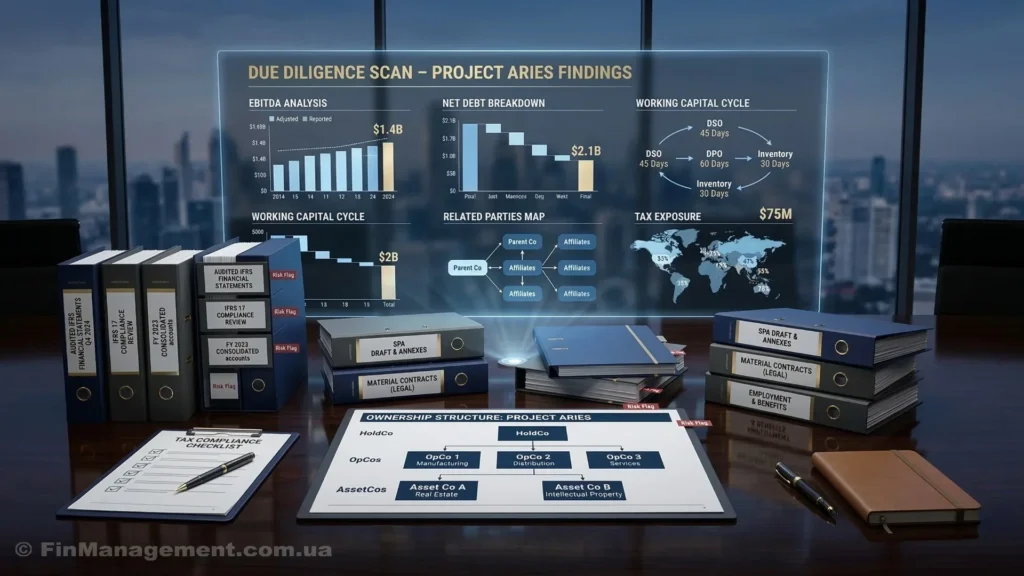

Финансовый Due Diligence: Как украинскому бизнесу подготовиться к приходу инвестора

На рынке аккумулированы миллиарды для инвестиций, но почему ваш бизнес получает отказы? Успешная сделка начинается не с яркой презентации, а со структурирования активов и очистки баланса. Узнайте, как подготовить компанию к приходу институционального инвестора.

Концептуальна основа фінансової звітності: Аналітичний огляд

Аналітичний огляд Концептуальної основи фінансової звітності. Детальний розбір якісних характеристик інформації, елементів звітності (активи, зобов’язання, капітал) та концепцій підтримання капіталу. Порівняння баз оцінки: історична собівартість, справедлива вартість, вартість використання та вартість виконання.