Управлінський облік та планування бізнесу

Без надійного управлінського обліку компанія рухається наосліп, а планування перетворюється на перелік марних надій. У цій рубриці я зібрав перевірені на практиці інструменти фінансового моделювання, бюджетування та жорсткого контролю витрат. Це ваш путівник з побудови архітектури обліку, яка генерує точні цифри для ухвалення швидких та обґрунтованих управлінських рішень на будь-якому рівні.

Рекомендовано до прочитання

Виробляти чи купувати? – Як уникнути помилки.

Виробляти самостійно чи передавати на аутсорсинг? Дізнайтеся, як правильно аналізувати відповідні витрати, альтернативні витрати та стратегічні ризики.

Бюджетування як навігаційна система бізнесу: від «кайданів» до моделювання

Побудова системи бюджетування: від операційних планів до P&L та Cash Flow. Розподіл ролей у команді та логіка процесу «від ринку».

Пастки собівартості (частина 1)

Продаж продукції за ціною, нижчою від бухгалтерської собівартості, може збільшити прибуток підприємства. І, навпаки, продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток. А в деяких випадках, випускаючи продукцію з меншим маржинальним прибутком на одиницю продукту, можна заробити більше грошей, ніж випускаючи більш прибутковий продукт.

План = Модель. А якщо ні – то це не план, а список надій.

Сучасний бізнес не може дозволити собі "планування на серветці". Без фінансової моделі ваш план – це просто бажання, не підкріплене реальністю.

Управлінський облік та планування: усі статті

Як ваш «найприбутковіший» продукт може вбивати бізнес

Чи завжди максимізація маржинального прибутку є правильною? Дивіться реальний кейс, де гонитва за маржею призвела до збитків, і як Теорія обмежень врятувала завод.

Спеціальні замовлення: чи варто приймати, якщо ціна нижча за собівартість?

Чому «збиткове» замовлення може принести прибуток.

Рішення має ґрунтуватися на ретельному аналізі приростних грошових потоків та інших ключових факторах, а не лише на бухгалтерській собівартості.

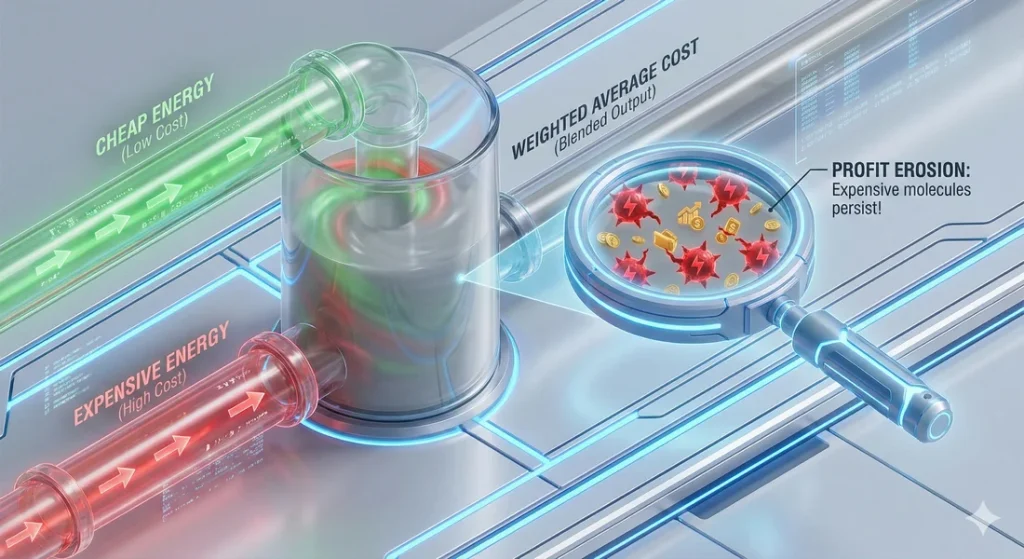

Середньозважена вартість – фікція

Продажі продукції за цінами вище собівартості можуть зменшувати прибуток підприємства. Як це може бути? Читайте ...

Пастки собівартості (частина 2)

Продаж продукції за ціною, нижчою від бухгалтерської собівартості, може збільшити прибуток підприємства. І, навпаки, продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток. А в деяких випадках, випускаючи продукцію з меншим маржинальним прибутком на одиницю продукту, можна заробити більше грошей, ніж випускаючи більш прибутковий продукт.

Загадка морозива: як не потонути в даних

Сильна кореляція між двома наборами даних (тобто вони тісно пов'язані між собою) ще не означає причинно-наслідковий зв'язок між ними (що одне викликає інше). Розглянемо класичний приклад зі статистики, що чудово ілюструє різницю між кореляцією та причинністю...

Бюджетування – рекомендації

Зауваження щодо удосконалення організації планування та фінансового управління на одному конкретному підприємстві.

Коли бухгалтерський облік може дурити: ілюзія прибутку

Зростання прибутку в звітності не завжди означає фінансовий успіх. Класичний облік часто маскує проблеми з ліквідністю, перетворюючи непродані запаси на «паперовий» дохід. Розбираємо парадокси калькуляції собівартості на реальному прикладі.

Фінансове планування для підприємства

Фінансове планування на підприємстві – що це таке? Етапи фінансового планування.

Пастки локальної ефективності: Чому тотальне скорочення витрат призводить до фінансового краху

Ви займаєтеся бізнесом, щоб заощаджувати гроші, чи щоб заробляти їх? Якщо ваша головна мета — «скорочення витрат», то найшвидший шлях до неї — ліквідація компанії. Чому традиційний облік приховує збитки та як ТОС рятує прибуток.

Фінансове моделювання: від хаосу до ясності

Фінансове моделювання – це не про володіння складними функціями. Це процес, що вимагає не стільки технічної віртуозності, скільки стратегічного мислення.