или Почему бухгалтерская себестоимость — плохой критерий для принятия решений

Автор: Доденко Дмитрий

Основная цель деятельности любого предприятия – зарабатывать как можно больше денег сейчас и в будущем. Если предприятие не сможет зарабатывать достаточно денег, то собственники (акционеры) постараются вложить свои деньги в другое предприятие, которое зарабатывает больше. И основным показателем успешности деятельности предприятия является прибыль – сумма превышения доходов над расходами отчётного периода.

Логика бухгалтерского учета

Расходы признаются в отчете о прибылях и убытках на основе непосредственной связи между понесенными затратами и заработанным доходом по конкретным статьям. Прибыль производственного предприятия от основной деятельности определяется как доход от реализации продукции уменьшенный на себестоимость реализованной продукции и уменьшенный на прочие расходы периода.

Все расходы предприятия, связанные с производство продукции, учитываются в себестоимости готовой продукции или незавершённого производства до тех пор, пока эта продукция не будет продана. При продаже они учитываются как расходы, и для вычисления величины прибыли сопоставляются с выручкой от продаж. Расходы за отчетный период — это расходы, которые не учитываются при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Переменные и фиксированные затраты

Производственные расходы могут быть переменные или условно-постоянные.

- Краткосрочные переменные затраты изменяются прямо пропорционально объему продукции или уровню деятельности, то есть активизация деятельности в два раза приводит к удвоению переменных затрат. Итак, общие переменные затраты являются линейной функцией, а расходы этого рода на единицу продукции — величина постоянная.

- Постоянные расходы — это расходы, понесенные в течение определенного периода времени, которые остаются неизменными по величине в широком диапазоне объемов производства. Примеры таких расходов: амортизационные отчисления за фабричные здания, заработная плата администрации, плата за аренду оборудования, расходы на отопление и тому подобное.

Переменные расходы, приходящиеся на единицу продукции, можно измерить и сопоставить напрямую. Постоянные расходы относятся на стоимость продукции путем их распределения на основе выбранной базы распределения (фактора затрат).

Главная ловушка

Если оценивать деятельность предприятия, руководствуясь только данными регламентированного бухгалтерского учёта, который относит в себестоимость и переменные и постоянные производственные расходы, то можно прийти к ошибочным выводам. Подробнее смотрите в заметке «Когда бухгалтерский учёт может обманывать»

При принятии решения значимыми для него являются только те расходы и поступления, величина которых зависит от принятого решения. Такие расходы и поступления называются релевантными, то есть принимаемыми в расчет (значимыми для того решения). Расходы и поступления, величина которых не зависит от принимаемого решения, являются нерелевантными и поэтому при принятии решения не учитываются. Таким образом, релевантными финансовыми составляющими, которые анализируются в процессе принятия решения, являются будущие денежные потоки, величина которых зависит от рассматриваемых альтернативных вариантов. Иными словами, в расчет должны приниматься только приростные (дифференциальные) потоки денежных средств, а потоки, которые остаются неизменными при любом варианте, являются нерелевантными для рассматриваемого решения.

Рассмотрим на конкретных примерах:

Принятие специальных решений о ценах реализации продукции

Иногда предприятие должно принять решение о сделке, выходящей за пределы его основного рынка.

К примеру, предприятие продаёт свою продукцию (окрашенный листовой металлопрокат) по Украине и экспортирует в некоторые страны Европы. В один из месяцев низкого спроса, когда у предприятия есть свободные производственные мощности, предприятие получило от предприятия в Беларуси запрос на возможную продажу окрашенного металлопроката в размере 60 тонн по цене которая ниже обычной цены реализации и даже ниже себестоимости такого металлопроката. Но у предприятия еще не было продаж в Беларусь и других заказов из этой страны пока нет. В то же время, по информации отдела продаж, даже разовые продажи продукции в Беларусь познакомят потребителей с качеством нашей продукции и, в будущем, позволят нам выйти на этот рынок с нашими обычными ценами. Стоит предприятию принять такое предложение?

Подробный разбор кейса читайте в моей отдельной статье: «Специальные заказы: стоит ли принимать, если цена ниже себестоимости?»

Однако, прежде чем принять такое решение, важно учесть ряд факторов:

- Не повлияет ли продажа по более низкой цене на будущие рыночные цены и отношения с другими клиентами?

- Не помешает ли это заказу получить более выгодные предложения в течение периода его выполнения?

- Является ли это наилучшим использованием свободных ресурсов компании?

Пытаясь определить, какие расходы являются для конкретного решения релевантными, можно столкнуться с тем, что в одной ситуации затраты будут релевантными, а в другой те же затраты будут нерелевантными.

Принятие решений о прекращении производства какого-то вида продукции.

Аналогичный подход следует применять для принятия решения о прекращении производства какого-то вида продукции.

Почему исключение «убыточного» продукта из ассортимента может разрушить бизнес? История одного провала

Продажа продукции по цене выше себестоимости увеличивает прибыль, а продажа по цене ниже себестоимости уменьшает прибыль. Это, казалось бы, аксиома. Но всегда ли это на самом деле? Почему бухгалтерская себестоимость может быть обманчивой? Разбираем настоящие кейсы.

Ситуация

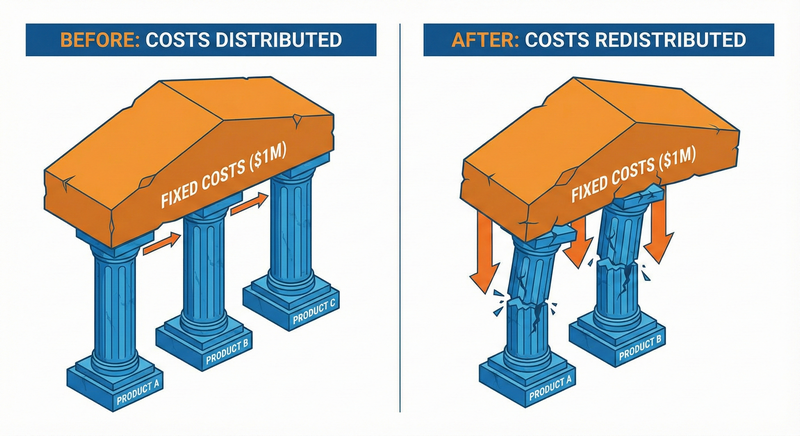

В одну компанию был назначен новый руководитель. Это был молодой, образованный и амбициозный человек. Он решил увеличить прибыль компании и, прежде всего, запросил у бухгалтера данные о себестоимости и ценах продаж всех выпускаемых продуктов. Анализ показал, что некоторые из них продаются по цене ниже себестоимости. Руководитель приказал прекратить производство убыточных продуктов.

Через несколько месяцев он повторил анализ и обнаружил, что другие продукты теперь стали убыточными. Их также исключили из ассортимента. Но впоследствии компания, которая когда-то была прибыльной, начала нести убытки.

Как это произошло?

Дело в том, что в бухгалтерскую себестоимость включаются все расходы, как переменные, так и постоянные. И при уменьшении объемов производства сумма постоянных издержек почти не изменилась. Но распределялось уже на меньшее количество продукции. Продукты, убыточные, с точки зрения бухгалтерского учета, на самом деле зарабатывали маржинальную прибыль (превышение цены продажи над переменными затратами). Когда продукты, покрывавшие часть постоянных издержек, исключались, эти постоянные издержки перераспределялись на другие продукты. В результате, маржа, зарабатывавшая остальные продукты, перестала покрывать постоянные затраты. Этот случай стал уже «притчей» в управленческом учете – классическая ловушка себестоимости («спираль смерти»).

Вывод

Прежде чем закрывать «убыточное» направление, проанализируйте:

- Какую долю постоянных затрат оно покрывает?

- Есть ли альтернативы для компенсации этих затрат?

- Какое влияние решение окажет на другие продукты?

Иногда «убыточные» позиции – это критические элементы бизнес-модели, которые поддерживают общую рентабельность.

Принятие решений о том, что целесообразнее: изготавливать какие-то компоненты самостоятельно или покупать их

Для принятия решения о том какой продукт выгоднее производить самим, а какой покупать на стороне, информация о постоянных расходах, распределяемых на продукт, будет нерелевантной. А релевантной информацией будут не только переменные затраты на производство продукта по сравнению с ценой его закупки у стороннего производителя, но и сумма дохода в случае альтернативного использования освобождённых производственных мощностей. Большое значение имеет также информация о том являются ли рассматриваемые производственные мощности ограничением для конкретного предприятия.

Подробный разбор этого механизма и алгоритм правильного расчета я привел в отдельной статье «Производить или покупать? – Как избежать ошибки».

Принятие решений о замене оборудования: независимость от прошлых расходов

Замена оборудования – это капиталовложение, то есть долгосрочное решение, которое требует применения процедур дисконтирования потоков денежных средств. Один из аспектов решений, связанных с заменой активов, связан с балансовой стоимостью (стоимостью за вычетом амортизации) старого оборудования. Эта проблема, часто вызывает трудности. Правильный подход к ней основывается на применении принципов релевантных затрат — учет того, что прошлые или безвозвратные расходы для принятия данного решения является нерелевантными. Релевантными будут только будущие денежные потоки, связанные с покупкой нового оборудования и его использованием. Однако нельзя забывать о денежных поступлениях от возможной продажи старого оборудования или другого альтернативного оборудованием.

Выводы

Мы рассмотрели некоторые аспекты релевантности информации для принятия решений в бизнесе и убедились, что в некоторых случаях продажа продукции по ценам ниже бухгалтерской себестоимости может принести предприятию дополнительную прибыль — если цена продажи превышает себестоимость по переменным затратам.

Но в некоторых случаях продажа продукции/товара по цене выше себестоимости может уменьшать прибыль предприятия. В каких именно случаях? Читайте Ловушки себестоимости (часть 2).

5

5

5

1.5