Как ваш «самый прибыльный» продукт может убивать бизнес

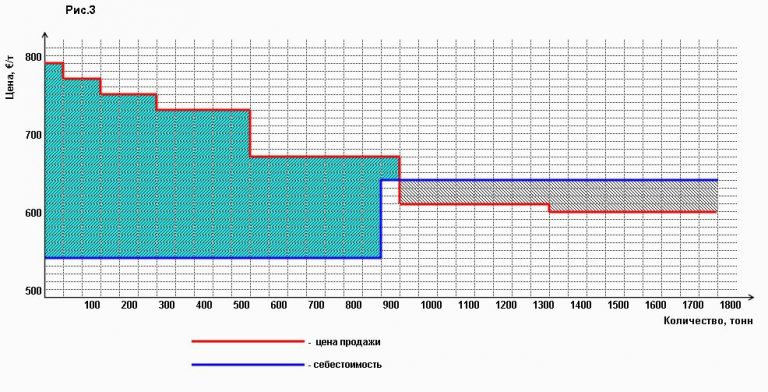

Всегда ли максимизация маржинальной прибыли является правильной? Смотрите реальный кейс, где погоня за маржой привела к убыткам, и как Теория ограничений спасла завод.

Управляйте бизнесом эффективно