Автор: Доденко Дмитрий Александрович

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия:

Текущее финансовое планирование — это процесс разработки, принятия, исполнения годового плана коммерческой организации, а также контроль за его выполнением.

Некоторые считают, что бюджет – это оперативный финансовый план, отражающий только поступления и расходование средств по текущей, инвестиционной и финансовой деятельностью. Однако, более корректным будет сказать, что бюджет – это план деятельности предприятия на определенный период времени, выраженный в количественных, преимущественно финансовых, показателях.

Бюджетирование – это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Бюджетирование как процесс – это последовательные действия по разработке, выполнению, контролю и анализу бюджета с последующей возможной корректировкой как планов, так и целей предприятия.

От одного собственника группы предприятий я услышал, что «Бюджет – это закон, обязательный к выполнению. Шаг влево, шаг вправо – расстрел».

Но я считаю, что бюджет – это скорее модель деятельности предприятия, которая отражает установленные цели и ресурсы, необходимые для их достижения, с указанием взаимозависимостей отдельных частей бюджета.

К слову, бизнес упомянутого собственника давно перестал существовать.

Бюджетная структура – это система бюджетов, по которой происходит последовательное планирование и учёт результатов хозяйственной деятельности всего предприятия.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия, который называется сводный или главный бюджет (Master Budget).

На предприятии могут составляться следующие бюджеты:

- Основные бюджеты – бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс. Еще они называются финансовые бюджеты. Эти бюджеты необходимы для управления финансами предприятия, оценки финансового состояния бизнеса. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового состояния фирмы и контроля за его изменениями, для оценки финансовой состоятельности бизнеса и его инвестиционной привлекательности.

- Операционные бюджеты – бюджет продаж, бюджет прямых материальных затрат, бюджеты коммерческих и управленческих расходов, бюджеты расходов на оплату труда и др. Они нужны прежде всего для связи натуральных показателей планирования (штуки, человеко-часы и т.д.) со стоимостными для более точного составления основных бюджетов, выявление наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов.

- Дополнительные бюджеты необходимы для более точного определения целевых показателей и нормативов, более точного учета особенностей налогообложения (например, бюджет налогов).

- Сводный бюджет — это совокупность взаимосвязанных между собой трех основных бюджетов предприятия плюс операционные и вспомогательные бюджеты, необходимые для их составления.

Формирование сводного (консолидированного) бюджета начинается с операционного бюджета. В операционном бюджете обычная деятельность предприятия отражается через систему специальных технико-экономических показателей, характеризующих отдельные направления и стадии операционной и других видов деятельности.

К основным бюджетов относится также инвестиционный бюджет (бюджет капитальных затрат). Этот бюджет позволяет сгруппировать расходы, связанные с приобретением или созданием материальных и нематериальных активов (оборудование, сооружения и др.)

Если набор основных бюджетов можно считать обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента на предприятии), то состав операционных и вспомогательных бюджетов может определяться руководителями предприятия прежде всего исходя из характера целей и задач, которые стоят перед ними, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия.

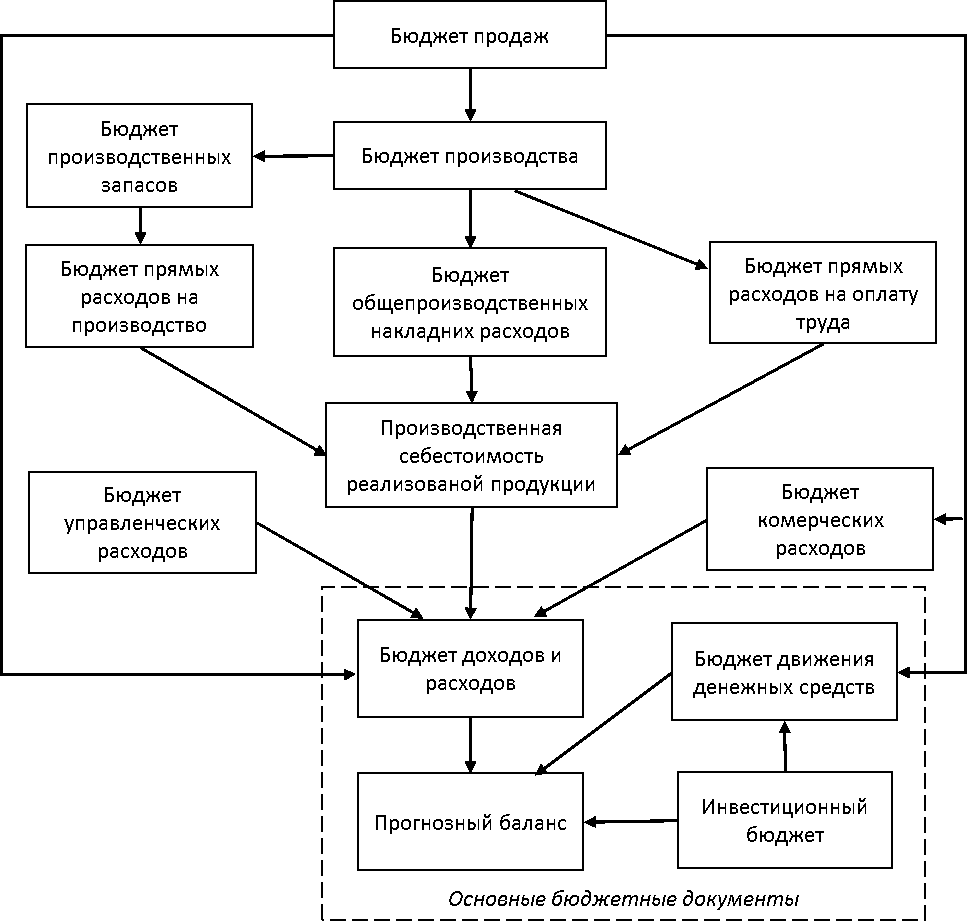

Последовательность формирования сводного бюджета можно представить в виде блок-схемы. Данная блок-схема не отражает всех возможных видов бюджетов и взаимосвязей между ними, но показывает логическую последовательность процесса бюджетирования:

Процесс бюджетирования начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, содержащий информацию про запланированные объемы продаж, цены и ожидаемый доход от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, которое качественно и постоянно занимается изучением рынка, анализом портфеля продукции и т.д. Как правило, это – отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях). Он опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок.

Бюджет производственных запасов – это планы по использованию и приобретению основных видов сырья и материалов с учетом их планируемых остатков на начало и конец планового периода.

Бюджет прямых затрат на производство – это план прямых затрат предприятия на использование основных видов сырья и материалов с учетом стоимости их остатков и приобретения, а также прямых (переменных) затрат на использование топливно-энергетических и других ресурсов.

Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

Бюджет общепроизводственных накладных расходов – это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на производство и оплату труда.

Бюджет коммерческих расходов – это план расходов, связанных со сбытом продукции. Он составляется с учетом плана продаж.

Бюджет управленческих расходов – это план расходов, непосредственно не связанных с производством и сбытом продукции.

Бюджет доходов и расходов – это прогнозный отчет о прибылях и убытках, который отражает результаты операционной деятельности предприятия и учитывает данные всех бюджетов, указанных выше. При этом добавляется информация о прочих доходах и расходах и планируемый налог на прибыль.

Бюджет движения денежных средств – это плановый документ, отражающий будущие платежи и поступления денег. Этот план составляется на основании всех указанных бюджетов, с учетом договорных сроков оплаты и сложившихся размеров задолженности. Сюда также добавляется информация о денежных расходах, связанных с инвестиционными планами.

Инвестиционный бюджет (бюджет капитальных затрат) – этот бюджет позволяет сгруппировать расходы, связанные с приобретением или созданием материальных и нематериальных активов (оборудование, сооружения и др.). Инвестиционный бюджет составляется на основе долгосрочных планов предприятия и обычно сопровождается финансовыми расчетами по каждому проекту.

Прогнозный баланс – это форма финансовой отчетности, содержащая информацию о будущем финансовом состоянии предприятия на конец прогнозируемого периода. Эта форма составляется на основании всех вышеупомянутых бюджетов.

Сегодня бюджетирования применяют на отечественных предприятиях во многих случаях для того, чтобы контролировать отдельные показатели (размеры задолженностей, уровень расходов подразделений предприятия и др.), то есть бюджетирования носит фрагментарный характер и не позволяет эффективно управлять финансами, прежде всего движением денежных средств, принимать точные и взвешенные в финансовом плане управленческие решения.

Необходимо отметить, что количество, виды и формы бюджетов каждая организация выбирает для себя самостоятельно, в зависимости от типа внутренней организации, профиля и видов деятельности, специализации, размера и других факторов. В отличие от финансовой отчетности, форма, виды бюджетов и сроки их формирования не регламентируются законодательно, а выбираются организацией в зависимости от имеющихся потребностей и условий деятельности. При этом основными пользователями бюджетной информации организаций являются специальные органы управления, руководители всех уровней, другие управленцы, финансово-кредитные учреждения и организации, инвесторы и т.д.:

Характеристика основных потребителей бюджетной информации

|

Виды потребителей бюджетной информации предприятия | Основные потребители |

Основные задачи, решаемые рассмотрением бюджетов |

| Специальные органы управления | — общее собрание акционеров;

— ревизионная комиссия; — собрание участников и тому подобное. | — формирование представления о реальных экономических результатах деятельности организации;

— выявление возможностей по экономии потерь и увеличения финансовых резервов; — контроль за целевым использованием ресурсов организации, предотвращения злоупотреблений; — «переливание» свободных средств в наиболее прибыльные проекты; — контроль деятельности организации на предмет соответствия установленным целям и миссии т.д. |

| Руководители | — руководители институционального уровня управления (директор, его заместители; президент, вице-президент и т.п.);

— руководители управленческого уровня управления (начальники отделов, служб, цехов и т.п.); — руководители технического уровня управления (начальники участков, бригадиры, старшие мастера, продавцы и т.д.) | — формирование информационной картины по использованию ресурсов организации по конкретным подразделениям, которые находятся в подчинении конкретных менеджеров;

— определение вклада менеджеров всех уровней на достижение целей организации и формирования конечных финансовых результатов; — контроль целевого использования ограниченных ресурсов организации; — определение вклада центров прибыли, дохода и инвестиций организации в формирование доходной части бюджетов; — поиск возможностей для экономии ресурсов предприятия и увеличения поступлений; — высвобождение средств из нерентабельных проектов; — использование шансов организации; — определение существенных отклонений от бюджетных показателей, их причин и принятия соответствующих управленческих решений; — формирование общего представления о консолидации бюджетных показателей на разных уровнях управления и обеспечения их соответствия и т.д. |

| Прочие управленцы | — экономисты;

— технологии; — бухгалтеры; — финансисты; — сбытовики; — поставщики; — энергетики и т.д. | — оценки выполнения бюджетных показателей в пределах центров ответственности и установленных полномочий;

— определение целевого использования конкретных видов ресурсов; — выявление отклонений фактических бюджетных показателей от плановых и выявления причин; — проверка согласованности показателей различных бюджетов и правильности формирования модели консолидации; — внесение конкретных предложений по формированию плановых бюджетных показателей, экономии потерь, оптимизации ресурсных потоков, увеличение поступлений и т.д. |

| Финансово-кредитные учреждения и организации | — банки;

— другие финансово-кредитные учреждения

| — оценки финансового состояния предприятия, его платежеспособности, ликвидности и т.д.;

— ознакомление с финансовыми результатами деятельности предприятия; — контроль за целевым использованием кредитных ресурсов и т.п. |

| Инвесторы | — физические лица;

— юридические лица | — оценки инвестиционной привлекательности предприятия;

— определение показателей оборачиваемости, ликвидности, платежеспособности, финансовой устойчивости; — расчет прибыли на вложенный капитал; — изучение потенциальных возможностей предприятия и т.д. |