Вступ

У бізнес-літературі абревіатуру KPI (Key Performance Indicators) часто подають як “чарівну пігулку”. Здається, що рецепт успіху простий: розроби систему показників, прив’яжи до неї зарплату – і команда почне працювати як швейцарський годинник.

За роки роботи у фінансах я бачив безліч звітів, де всі стовпчики зелені, бонуси виплачені, а грошей на рахунках компанії немає. Парадокс? Ні. Це результат “токсичних KPI”.

Неправильно підібрані критерії оцінки діяльності можуть призвести до зниження прибутку, а не до його зростання. Багато власників бізнесу та топ-менеджерів забувають головну аксіому: KPI – це не просто лінійка для вимірювання, це інструмент програмування поведінки людей.

Якщо ви скажете людям, за що ви будете їм платити, вони зроблять саме це. І повірте, вони знайдуть найкоротший шлях до грошей, навіть якщо цей шлях веде компанію у прірву.

Сьогодні ми поговоримо про “токсичні KPI” – показники, які на папері виглядають логічно, але в реальності руйнують ваш бізнес.

Пастка №1. Закупівлі: Дешево не означає вигідно.

Показник

Класична ситуація: власник хоче скоротити витрати. Відділу постачання ставиться KPI – «Мінімальна ціна закупівлі» або «Зниження вхідної ціни щодо бюджету».

Сценарій

Що відбувається на практиці? Менеджер із закупівель – людина раціональна. Щоб отримати бонус, він:

- Тисне на існуючих постачальників. Коли межа досягнута, він змінює їх на дешевших. Часто це означає нижчу якість сировини.

- Закуповує “вагонами”. Щоб отримати оптову знижку і знизити ціну одиниці, менеджер замовляє партію на пів року вперед.

Результат

- Падіння якості: Виробництво страждає від браку, клієнти незадоволені готовим продуктом.

- Заморожування грошей: На складі лежать гори “дешевої” сировини. Гроші перетворилися на неліквідні запаси замість того, щоб працювати.

Рішення

KPI закупівельника має базуватися не на ціні “в моменті”, а на загальній вартості володіння та оборотності запасів. Економія на ціні не повинна перекриватися вартістю зберігання на складі.

Пастка №2. Ігри в “піддавки” при плануванні

Показник

Одна з найпоширеніших помилок – прив’язка бонусу до «Відсотка виконання плану».

Сценарій

Що відбувається на практиці? Прив’язка премії до “відсотка виконання плану” стимулює менеджерів занижувати планові показники. Вони “торгуються” за низький план, щоб потім героїчно його перевиконати та отримати бонус.

У мене був реальний приклад. Відділ продажів, розуміючи, що від виконання плану залежить їхня зарплата, почав саботувати процес бюджетування. На грудень вони запекло доводили, що ринок мертвий і максимум, який вони можуть залучити – це 60 млн грн. Після жорстких переговорів ми затвердили 86 млн грн.

Результат

Фактичний результат грудня? 118 млн грн!

Здавалося б, перемога? Ні. Це означає, що система планування не працює. Продавці навмисне занижують планку, щоб гарантовано отримати бонус за “перевиконання”.

Така ж ситуація була і з іншими відділами.

Рішення

Винагорода має залежати не від того, наскільки ви перестрибнули занижену планку, а від фактичного значення показника (відсоток від маржинального прибутку, час простою виробничого обмеження, тощо).

Пастка №3: Продажі: Грошові надходження проти реального прибутку

Показник

Ще один популярний, але небезпечний показник для відділу продажів – “Обсяг грошових надходжень” (Cash In).

Здавалося б, гроші на рахунку – це завжди добре. І ми прибрали з показника відвантажені, але не оплачені товари. Але якщо ви розглядаєте відділ продажів лише як центр доходів, а не як центр прибутку, ви ризикуєте. Відділ продажів відповідає не лише за обсяги проданої продукції, а й за ціни продажу. Тобто він може безпосередньо впливати на прибуток.

Сценарій катастрофи:

Менеджери, ганяючись за виконанням плану з надходжень, починають активно брати передоплату за продукцію, яка ще навіть не вироблена. Вони фіксують ціну продажу сьогодні. Але якщо ми працюємо в умовах зростання цін на сировину, виробляти цю продукцію будемо через місяць із дорожчої сировини.

Результат

Гроші зайшли, KPI виконано, бонуси нараховано. Коли дійшло до виробництва, собівартість зросла, і ми відвантажили продукцію собі у збиток. Відділ продажів – герої, компанія – у мінусі.

Рішення

1. Ключовий показник – Маржинальний прибуток (Продажі мінус Змінні витрати на виробництво проданої продукції), а не просто “вал” грошей.

2. Бонус нараховується і виплачується тільки за відвантажену та оплачену продукцію. Це синхронізує інтереси менеджера та компанії.

Пастка №4. Виробництво: Ефективність заради ефективності

Цей приклад я часто бачу на виробничих підприємствах (Пастка “Тоннажу”).

Показник

KPI: “Завантаження обладнання” або «Обсяг виробленої продукції в тоннах/штуках», щоб зменшити питому собівартість одиниці.

Сценарій

Що відбувається? Начальник цеху розуміє це прямо: щоб знизити собівартість, верстат має працювати 24/7. Він запускає лінію на найпростіший, “важкий” продукт, який можна гнати без зупинки на переналагодження або запускає у виробництво величезні партії продукції, яка зараз не потрібна ринку, просто щоб “розмазати” постійні витрати на більшу кількість одиниць.

Результат

Як наслідок, склад завалений продукцією, яка зараз не потрібна клієнтам (неліквід). Складні, дрібні, але маржинальні замовлення відкладаються “на потім”, бо вони псують статистику по тоннажу.

Втрати: Ми заморозили гроші в непотрібному товарі і втратили клієнтів, які чекали на специфічні замовлення.

Рішення

Використовуємо Теорію обмежень систем (TOC). Наша мета – максимізувати пропускну здатність. Якщо наше обмеження у виробництві, то головний показник це – маржинальний прибуток на одиницю часу роботи обмеження.

Питання практичного застосування Теорії обмежень систем (TOC) я розглянув у своїй статті «Як ваш «найприбутковіший» продукт може вбивати бізнес».

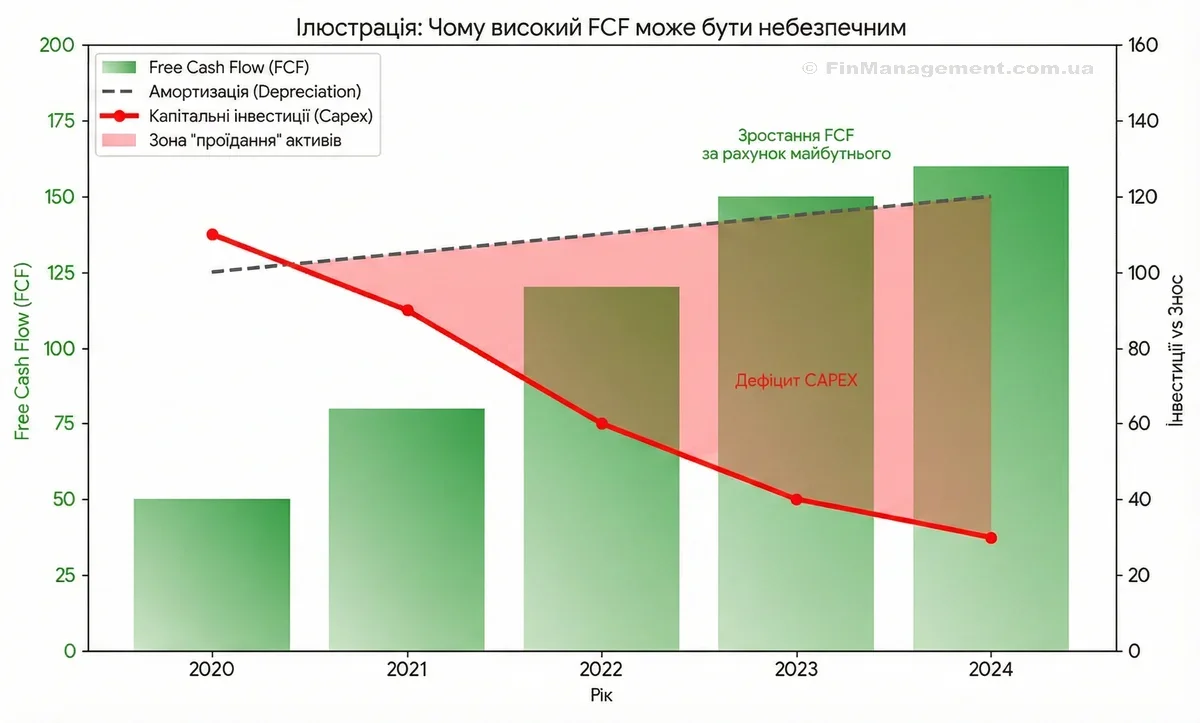

Пастка №5: Стратегія: Омана EBITDA

Показник

Навіть на рівні топ-менеджменту трапляються токсичні показники. Часто власники моляться на EBITDA (прибуток до податків, відсотків та амортизації) як на індикатор здатності генерувати кеш.

Сценарій

Розглянемо виробниче підприємство, де обладнання містить дорогі компоненти, що швидко зношуються. У бухобліку заміна цих вузлів може йти як інвестиція (CAPEX) з подальшою амортизацією. В реальності ж це – регулярні операційні витрати, необхідні просто для того, щоб верстати працювали. Але і для будь-якого іншого бізнесу необоротні активи з часом необхідно оновлювати.

Результат

Якщо ми оцінюємо успішність по EBITDA, ми ігноруємо амортизацію. Ми бачимо красиву цифру прибутку, виймаємо дивіденди, а через рік виявляється, що у нас немає грошей на ремонт обладнання, бо “амортизаційний фонд” залишився лише на папері.

Рішення

Як виправити: У капіталомістких галузях доцільніше дивитися на EBIT (операційний прибуток), який враховує амортизацію як витрату, або використовувати Operating Cash Flow з вирахуванням підтримуючих капітальних інвестицій (Maintenance Capex). Значення EBIT полягає в оцінці операційної ефективності компанії, дозволяючи порівнювати прибутковість різних компаній, незалежно від їхньої структури капіталу/боргу та податкових режимів.

Більше про це читайте у моїй статті «EBITDA: Що це таке і чи варто довіряти цьому показнику?».

Висновки фінансового директора

KPI – це не про контроль. Це про комунікацію стратегії.

Кількісно вимірні індикатори необхідні, але вони мають бути підпорядковані головній меті – заробляти гроші сьогодні та в майбутньому.

Перш ніж затвердити новий KPI, запитайте себе: “Як співробітник може виконати цей показник найлегшим шляхом, і чи не нашкодить це компанії?”. Якщо відповідь викликає сумніви – змінюйте систему. Не дозволяйте цифрам керувати здоровим глуздом.

Три золоті правила здорової системи мотивації:

1. Орієнтація на прибуток, а не на обсяг.

2. Баланс інтересів. (Купити дешево, але не сміття; продати багато, але з маржою).

3. Синхронізація з грошовим потоком. Бонус – це частина зароблених компанією реальних грошей, а не віртуальних планових показників.

Пам’ятайте: головна мета будь-якого бізнесу – чистий прибуток та рентабельність капіталу (ROE). Будь-який KPI, що не веде до цієї мети – токсичний.