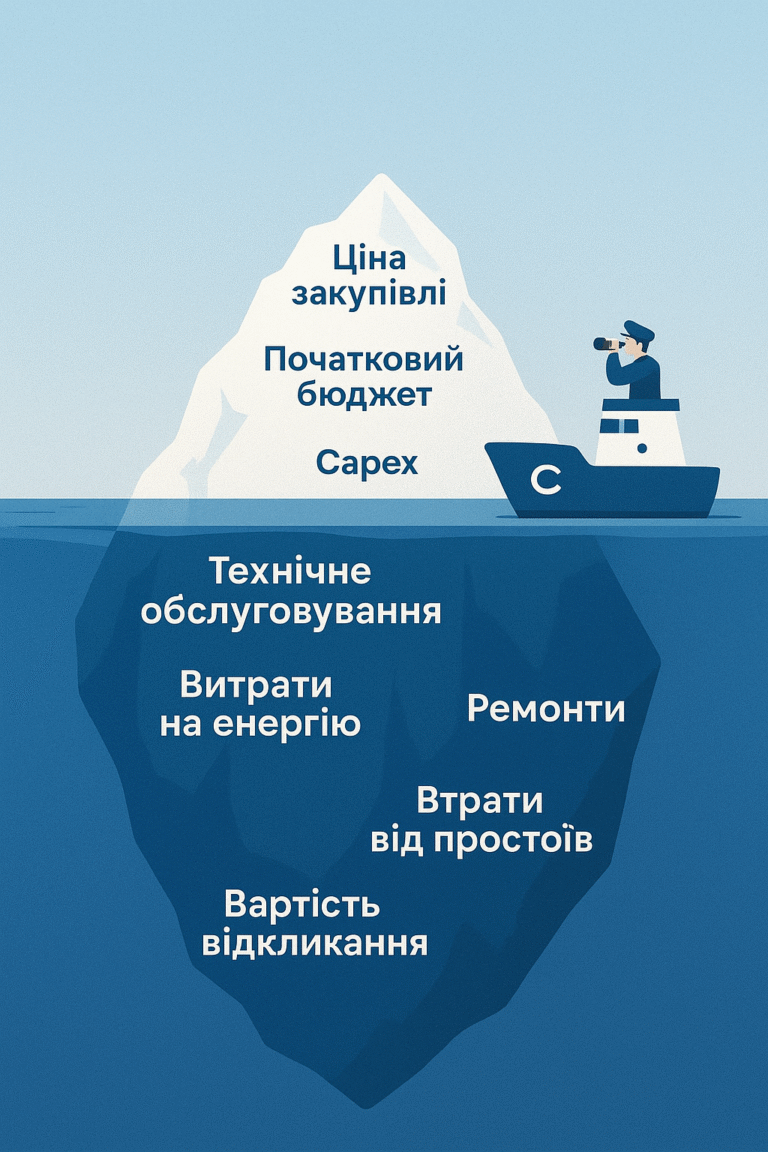

Айсберг вашого бізнесу: де насправді ховаються найбільші фінансові ризики

Ви керуєте понесеними чи зафіксованими витратами? CFO пояснює, чому 80% витрат "заморожуються" на етапі дизайну. Уроки від Ford, Boeing та Dell про TCO.

Керуйте бізнесом ефективно