Дві точки зору на бюджетування

У бізнес-середовищі існує два полярних погляди на бюджетування.

Перший – це “бюрократичний жах”.

Від одного власника групи підприємств я почув, що «Бюджет – це закон, який є обов’язковим до виконання. Крок ліворуч, крок праворуч – розстріл». До речі, бізнес того власника, який намагався керувати через жорсткі обмеження, давно перестав існувати.

Другий підхід, який сповідую я і який є стандартом для ефективних CFO: Бюджет – це не кайдани, це цифрова модель вашого бізнесу. Це інструмент, який дозволяє “прожити” майбутній рік віртуально, зробити помилки на папері (в Excel), а не реальними грошима, і зрозуміти, які ресурси потрібні для досягнення цілей.

Сьогодні поговоримо про те, як побудувати систему бюджетування, яка не просто контролює витрати, а допомагає заробляти.

Чому не можна доручати бюджетування бухгалтерії?

Існує небезпечна ілюзія, що бюджет – це “справа фінансистів”. Власники часто кажуть: “Нехай бухгалтерія щось намалює”. Це фундаментальна помилка. Бухгалтерія та Бюджетування – це дві різні галактики з протилежною філософією.

- Бухгалтерія – це “погляд назад” (Факт). Як влучно кажуть досвідчені аудитори: “Бухгалтерія веде ‘посмертний’ облік“. Її завдання – скрупульозно, як патологоанатом, зафіксувати те, що вже відбулося, згідно з жорсткими стандартами. Бухгалтер не має права на “творчість” чи припущення.

- Бюджетування – це Архітектура та Краш-тест (План). Спочатку ми виступаємо як архітектори: проектуємо майбутню конструкцію бізнесу, розраховуємо несучі здібності та необхідні ресурси. А потім ми влаштовуємо цій моделі “віртуальний краш-тест”: перевіряємо гіпотези, моделюємо ринкові шторми та касові розриви. Мета проста: краще розбити модель в Excel, ніж реальну компанію об ринок.

Коли ви змушуєте бухгалтера планувати, ви отримуєте “довідку про минуле”, а не інструмент для будівництва та захисту бізнесу.

Бюджетування – це командна гра: розподіл ролей

Якісний бюджет – це результат спільної роботи всієї команди, де кожен грає свою чітку роль. Це не сольний виступ, а злагоджений оркестр:

- Генеральний директор / Акціонери (Замовники). Вони задають вектор стратегії (“Куди ми йдемо?”). Бюджетний процес не починається з цифр, він починається зі стратегічних цілей: “Ми хочемо вирости на 20%”, “Ми виходимо на ринок Польщі” або “Ми скорочуємо витрати”. Вони ж і фінально затверджують загальний план.

- Фінансовий директор (CFO) (Стратег, Архітектор та Головний інженер). Керує процесом, перетворює стратегію на фінансову модель і проводить ті самі “краш-тести”. Він відповідає за те, щоб “хотілки” відділів перетворилися на збалансовану фінансову стратегію. CFO гарантує, що бюджет реалістичний, а фінансова модель – цілісна.

- Фінансовий (або Планово-економічний) відділ (Організатори). Це “модератори” процесу. Вони розробляють/контролюють методологію, форми бюджетів, збирають дані від підрозділів у єдину систему та перевіряють математику.

- Керівники відділів та департаментів (Автори планів). Саме вони наповнюють бюджет змістом. Начальник виробництва краще знає норми витрат сировини, а комерційний директор – потенціал ринку. Вони подають плани у натуральному та вартісному виразі й захищають їх перед CFO.

- Департамент контролінгу (Аналітики). Якщо ця функція виділена, контролери займаються план-фактним аналізом. Їхня задача – не просто констатувати відхилення, а знайти їх причини (Variance Analysis) та дати сигнал менеджменту.

- Бухгалтерія (Постачальник фактів). Хоча бухгалтерія не планує, її роль критична: вона веде облік доконаного факту. Саме на основі коректних бухгалтерських даних будується план-фактний аналіз. Без точного “вчора” неможливо проаналізувати “завтра”.

Тільки при такій взаємодії бюджет стає реальним інструментом управління, а не просто таблицею, про яку забувають наступного дня після затвердження.

Архітектура фінансового успіху: Master Budget

Багато українських компаній впроваджують бюджетування фрагментарно: контролюють лише витрати або стежать за дебіторкою, але не бачать картини в цілому. Це як керувати автомобілем, дивлячись лише на рівень палива, ігноруючи спідометр та карту.

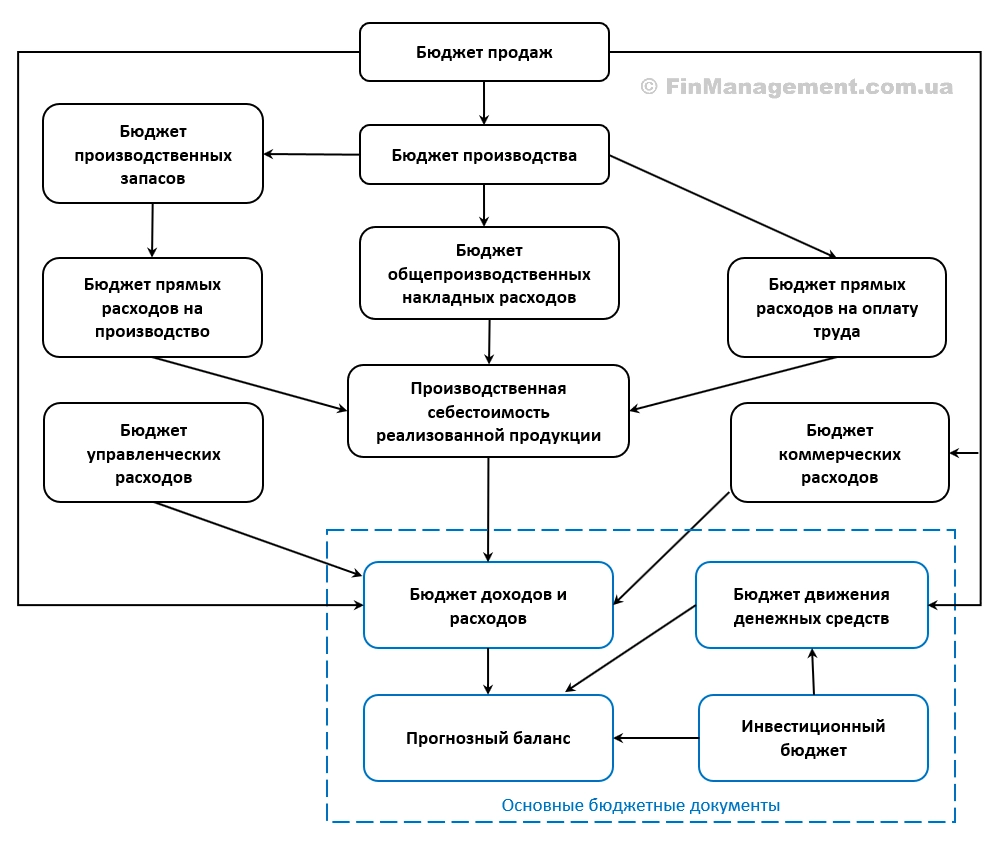

Повноцінна система – це Зведений бюджет (Master Budget), який складається з трьох фундаментальних блоків:

1. Операційні бюджети (Двигун бізнесу)

Вони пов’язують натуральні показники (штуки, кілограми, людино-години) з грошима. Це наймасштабніший блок, який займає більшу частину нашої схеми. Сюди входять всі функціональні плани, які ви бачите у верхній частині діаграми: Бюджет продажів, Бюджет виробництва, Бюджет запасів, Бюджети прямих витрат (матеріали, зарплата), а такожнакладних витрат (загальновиробничі, адміністративні, комерційні). Саме ці “цеглинки” формують собівартість і операційний прибуток.

2. Інвестиційний бюджет (Розвиток)

Це план капітальних витрат (CAPEX). Придбання обладнання, будівництво нових цехів, впровадження ERP-системи. Цей бюджет базується на довгостроковій стратегії компанії. На схемі видно, як цей бюджет впливає на фінал: він вимагає виплат (вплив на Cash Flow) і збільшує вартість активів компанії (вплив на Баланс).

3. Фінансові бюджети (Приладова панель)

Це верхівка піраміди, яка зводить воєдино операційні та інвестиційні плани. Саме сюди дивляться акціонери та банки. Сюди входять три головні форми звітності:

- Бюджет доходів та витрат (P&L): Показує ефективність операційної діяльності (прибуток).

- Бюджет руху грошових коштів (Cash Flow): Гарантує платоспроможність. Він враховує графіки оплат і показує, чи не потрапимо ми в касовий розрив.

- Прогнозний баланс: “Фотографія” фінансового стану компанії на кінець року.

Логіка побудови: Чому все починається з ринку?

На блок-схемі процесу бюджетування чітко видно ієрархію:

- Ринок диктує умови. Процес майже завжди починається з Бюджету продажів. Це фундамент. Помилка тут мультиплікується на всю систему. Тому роль відділу маркетингу та продажів є критичною: вони мають надати не просто “хотілки”, а обґрунтований прогноз цін та обсягів.

- Виробництво підлаштовується. На основі плану продажів формується Бюджет виробництва. Ми виробляємо те, що можемо продати (з урахуванням залишків на складах).

- Ресурси підтягуються. Далі система розгортається на витрати: сировина, зарплати, енергоносії.

Лише коли ми звели всі операційні плани, ми отримуємо фінансовий результат – Прогнозний P&L та Баланс.

Висновок

Бюджетування – це не про обмеження витрат. Це про усвідомлене управління майбутнім. Якщо ваша компанія використовує бюджет лише для контролю “план/факт” по витратах – ви використовуєте комп’ютер лише як калькулятор.

Справжня сила бюджетування (особливо в умовах невизначеності) – у сценарному моделюванні. Змінюючи вхідні параметри (ціну, курс валют, вартість сировини) у вашій бюджетній моделі, ви можете побачити вразливі місця бізнесу ще до того, як криза настане реально.