Пастки собівартості (частина 3)

Автор: Доденко Дмитро

У світі бізнесу існують істини, які здаються непорушними. Одна з них: щоб заробляти більше, потрібно продавати більше продукту який приносить найвищий прибуток. Звучить логічно. Але що, як ця «істина» – небезпечна пастка, яка щомісяця коштує вашій компанії мільйони?

Ця історія про те, як один простий зсув у мисленні може перетворити катастрофічні збитки на вражаючий прибуток.

Чому маржинальний прибуток важливіший за валовий

Перш ніж ми зануримося в парадокс, важливо зрозуміти, якими інструментами користуються менеджери для прийняття рішень. Існує два основних підходи до обліку витрат: метод повного поглинання (absorption costing) та метод змінних витрат (variable costing).

Метод повного поглинання, який вимагається для зовнішньої фінансової звітності, включає у собівартість продукції всі виробничі витрати – як змінні (сировина, пряма праця), так і постійні (оренда цеху, амортизація обладнання). Проблема в тому, що при такому підході собівартість одиниці продукції змінюється залежно від обсягів виробництва. Виробили більше – «розмазали» постійні витрати на більшу кількість одиниць, і собівартість кожної з них нібито знизилася. Це може створювати небезпечну ілюзію, що виробництво заради складу підвищує прибутковість.

Метод змінних витрат, навпаки, є значно кращим інструментом для внутрішніх управлінських рішень. Він включає в собівартість продукту лише ті витрати, які безпосередньо залежать від обсягу виробництва – змінні витрати. Постійні ж витрати розглядаються як витрати періоду і списуються повністю, незалежно від того, скільки було вироблено та продано.

Цей підхід дає нам набагато чистіший і корисніший показник – маржинальний прибуток (contribution margin). Це різниця між ціною продажу та змінними витратами, яка показує, скільки грошей генерує кожна продана одиниця для покриття постійних витрат і формування чистого прибутку. На відміну від валового прибутку, маржинальний прибуток не спотворюється змінами в обсягах виробництва і дає чітке розуміння економіки кожного продукту.

Саме тому для прийняття короткострокових рішень (наприклад, який продукт виробляти) розумні менеджери використовують маржинальний прибуток. Це правильний інструмент.

Але, як ми зараз побачимо, навіть правильний інструмент у неправильному контексті може призвести до катастрофи.

Пастка маржинального прибутку. Історія одного металургійного комбінату

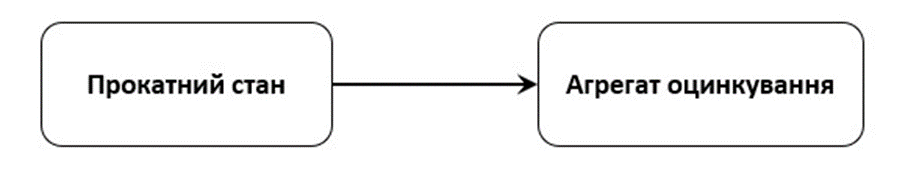

Розглянемо реальну дилему. Металургійний комбінат виробляє тонколистовий оцинкований металопрокат. Є дві ділянки – Прокатний стан і Агрегат оцинкування.

- Прокатний стан: Сировина (чорний листовий прокат 1,2 мм) перетворюється на лист товщиною 0,8 мм (за 1 прохід) або 0,4 мм (за 2 проходи).

- Агрегат оцинкування: Наносить цинкове покриття. Оцинкування відбувається з однаковою швидкістю на однакову площу поверхні металу. Оскільки лист 0,8 мм важчий, процес оцинкування тонни цього металу йде вдвічі швидше, ніж тонни тонкого листа 0,4 мм.

Дані по кожному виду продукції наведені в таблиці:

| Показник | Прокат 0,4 мм | Прокат 0,8 мм |

|---|---|---|

| Попит на місяць, т | 5 000 | 5 000 |

| Ціна реалізації, грн/т | 21 708 | 20 083 |

| Змінні витрати, грн/т | 19 738 | 18 649 |

| Маржинальний прибуток, грн/т | 1 970 | 1 434 |

| Час прокату 1 т, хв | 10 | 5 |

| Час оцинкування 1 т, хв. | 8 | 4 |

Час роботи кожної ділянки виробництва – 7 днів на тиждень по 24 години на день, разом 43 200 хвилин в місяць.

Ми не можемо виробити все, що готовий купити ринок, тому ми повинні вирішити, що саме ми будемо виробляти і продавати. Пропускна здатність прокатного стану є нижчою ніж у агрегата оцинкування. Тобто це і є наше обмеження. Для максимізації прибутку ми повинні знати, який продукт є більш вигідним, і виробити його відповідно до ринкового попиту. Якщо залишиться час на прокатному стані, ми виробимо другий продукт.

Керівництво підприємства, озброєне знаннями про управлінський облік, вирішує зробити ставку на продукт з вищим маржинальним прибутком на тонну (0,4 мм).

За 43 200 хвилин завод може виробити 4 320 тон цього «найприбутковішого» продукту (43200/10). Подивимося на фінансовий результат:

- Загальний маржинальний прибуток: 4 320 т × 1 970 грн/т = 8 510 400 грн

- Операційні витрати: 9 000 000 грн

- Чистий результат: -489 600 грн (збиток)

На жаль, таке управлінське рішення призведе до збитків в розмірі 0,5 млн. грн. в місяць. Компанія, намагаючись максимізувати прибуток, впевнено рухається до банкрутства.

Як це можливо? Проблема не в математиці, а в питанні, яке ми поставили.

Зміна парадигми. Знайомство з Теорією обмежень

Ізраїльський фізик Еліяху Голдратт у своїй Теорії обмежень (ТОС) стверджує: продуктивність будь-якої системи (чи то завод, чи лікарня) визначається її найслабшою ланкою – обмеженням. Будь-які зусилля, спрямовані на покращення необмежуючих ланок, є марною тратою часу та ресурсів.

Традиційний підхід ставить неправильне питання: «Який продукт приносить більше прибутку на тонну?».

ТОС змушує нас запитати: «Який продукт приносить більше прибутку за одиницю часу нашого найдефіцитнішого ресурсу – хвилину роботи Прокатного стану?»

Давайте перерахуємо:

- Прокат 0,4 мм: 1970 (грн/т)/10 (хв/т) = 197 грн за хвилину

- Прокат 0,8 мм: 1434 (грн/т)/5 (хв/т) = 286,8 грн за хвилину

Момент істини. Продукт, який здавався «менш прибутковим», насправді генерує гроші для компанії майже на 46% швидше.

Поворот на 2,2 мільйона гривень

Озброївшись цим новим розумінням, ми повністю змінюємо виробничий план. Тепер пріоритет – прокат 0,8 мм.

- Виробляємо весь ринковий попит на пріоритетний продукт: 5 000 тонн прокату 0,8 мм. Це займає 5 000 т × 5 хв/т = 25 000 хвилин часу Прокатного стану.

- Використовуємо залишок часу: У нас залишається 43 200 – 25 000 = 18 200 хвилин.

- Виробляємо другий продукт: За цей час ми можемо виробити 18 200 (хв)/10 (хв/т) = 1 820 тонн прокату 0,4 мм.

А тепер фінансовий результат нового плану:

- Загальний маржинальний прибуток: 1820 т × 1970 грн/т + 5000 т × 1434 грн/т = 10 755 400 грн

- Операційні витрати: 9 000 000 грн

- Чистий прибуток: 1 755 400 грн

Просто змінивши питання, яке ми ставимо, ми перейшли від збитку в майже півмільйона до прибутку майже в 1,76 мільйона. Загальний фінансовий розворот – понад 2,2 мільйона гривень на місяць. Без жодних інвестицій, без зміни обладнання чи персоналу.

Системний підхід: 5 фокусуючих кроків

Цей приклад – не просто цікава математична задача. Це ілюстрація фундаментального принципу управління: оптимізація окремих частин майже завжди шкодить системі в цілому. Погоня за локальними показниками ефективності (найвища маржа на продукт, 100% завантаженість кожного верстата) створює хаос, роздуває запаси і вбиває прибуток.

Теорія обмежень пропонує простий і потужний шлях до системного мислення через П’ять фокусуючих кроків:

1. Знайти обмеження системи.

Який елемент системи стримує вас зараз? Що зараз задає її максимальну продуктивність? Це внутрішній фактор (ресурс чи правило) чи зовнішній (ринок, постачання, постачальник, знову правило)? Якщо виявлене обмеження можна усунути без особливих витрат, зробіть це негайно і поверніться до першого кроку. Якщо ні, переходьте до другого кроку.

Якщо ви не знаєте своє обмеження, ви не керуєте системою.

2. Максимально використати обмеження.

Як без істотних додаткових витрат вичавити максимум з обмежуючого елемента і цим послабити негативний вплив обмеження на роботу всієї системи? Наприклад, якщо обмеження системи – це ринковий попит (обсяг продажів), потрібно посилити роботу з ринком і постаратися збільшити оборот. Якщо ж як обмеження виступає внутрішній ресурс, слід якнайкраще використовувати цей ресурс, щоб не допустити його простоїв. Не завантажуйте його «сміттєвою» роботою (дефектними деталями або низькомаржинальними продуктами).

3. Підпорядкувати всю систему цьому рішенню.

Коли обмеження знайдено (крок 1) і прийнято рішення, як максимально його використовувати (крок 2), ми налаштовуємо всю систему так, щоб підкорити цьому рішенню роботу всієї системи. Інші ресурси повинні працювати зі швидкістю обмеження, не швидше і не повільніше. Якщо вони працюватимуть швидше – ви просто створите гори незавершеного виробництва (і заморозите гроші), але не продасте більше.

Потім треба проаналізувати результати наших дій: з’ясуємо, чи затримує це обмеження досі роботу всієї системи? Якщо ні, ми усунули його і приступаємо до кроку 5. Якщо так, значить, обмеження ще існує, і ми переходимо до кроку 4.

4. Зняти обмеження / Розширити обмеження.

Якщо кроків 2 і 3 недостатньо для усунення обмеження, потрібно оцінити можливі способи розширення обмеження (або обмежень, якщо їх кілька). “Розширення” означає збільшення потужності ресурсу. Для внутрішнього ресурсу необхідно збільшити час його продуктивного використання або збільшити його продуктивність. Стандартні способи тут – придбання додаткового обладнання, розширення штату, додавання понаднормових годин або додаткових змін з доведенням часу роботи до 24 годин на добу. Внаслідок цього обмеження буде знято і тепер обмеженням буде інший елемент системи.

Пам’ятайте: інвестиція в будь-яке місце, крім обмеження – це гроші на вітер.

5. Повернутись до першого кроку, пам’ятаючи про інерційність мислення.

Якщо на етапах 3 або 4 обмеження знято, ми маємо повернутися до етапу 1 і розпочати цикл заново.

Наше завдання – визначити наступний елемент, який стримує роботу системи. Попередження про інерцію нагадує, що ми не повинні заспокоюватись і зупинятися на досягнутому: цикл ніколи не закінчується. Слід шукати і усувати обмеження, постійно пам’ятаючи про те, що в результаті взаємозалежності та варіабельності кожна зміна, внесена нами в систему, вплине на обмеження, яких ми вже позбулися раніше. Може знадобитися знову звернути на них увагу та внести відповідні коригування.

Процес покращення нескінченний.

Висновок

Ваше обмеження – це не проблема, це ваш важіль управління. Перестаньте намагатися покращити «все і одразу». Знайдіть єдине місце, яке стримує вашу компанію, і сфокусуйте енергію там. Саме там прихований ваш наступний прорив у прибутковості.

Сповіщення: Токсичні KPI: 5 помилок мотивації, що вбивають бізнес | Фінансовий менеджмент