Чи завжди максимізація маржинального прибутку є правильною? Дивіться реальний кейс, де гонитва за маржею призвела до збитків, і як Теорія обмежень врятувала завод.

Виробляти самостійно чи передавати на аутсорсинг? Дізнайтеся, як правильно аналізувати відповідні витрати, альтернативні витрати та стратегічні ризики.

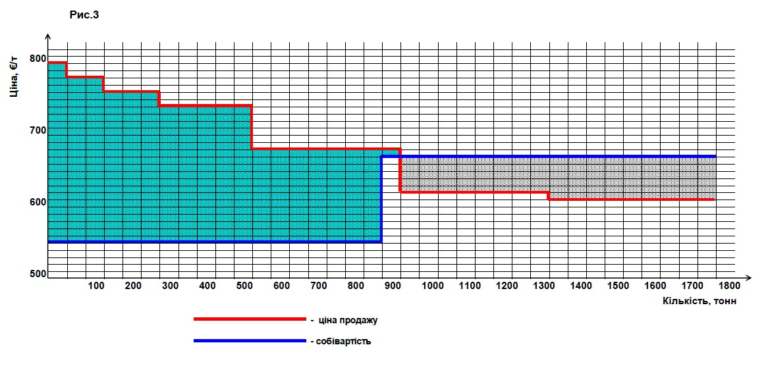

Продаж продукції за ціною, нижчою від бухгалтерської собівартості, може збільшити прибуток підприємства. І, навпаки, продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток. А в деяких випадках, випускаючи продукцію з меншим маржинальним прибутком на одиницю продукту, можна заробити більше грошей, ніж випускаючи більш прибутковий продукт.

Продаж продукції за ціною, нижчою від бухгалтерської собівартості, може збільшити прибуток підприємства. І, навпаки, продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток. А в деяких випадках, випускаючи продукцію з меншим маржинальним прибутком на одиницю продукту, можна заробити більше грошей, ніж випускаючи більш прибутковий продукт.

Бухгалтерський облік не завжди надає коректні дані для аналізу діяльності підприємства. І якщо брати до уваги тільки дані регламентованого бухгалтерського обліку, то можна зробити хибні висновки.