або Чому бухгалтерська собівартість – поганий критерій для прийняття рішень.

Автор: Доденко Дмитро

Основна мета діяльності будь-якого підприємства – заробляти якнайбільше грошей зараз і в майбутньому. Якщо підприємство не зможе заробляти достатньо грошей, то власники (акціонери) намагатимуться вкласти свої гроші в інше підприємство, яке заробляє більше. І основним показником успішності діяльності підприємства є прибуток – сума перевищення доходів над витратами звітного періоду.

Логіка бухгалтерського обліку

Витрати визнаються у звіті про прибутки та збитки на основі безпосереднього зв’язку між понесеними витратами та заробленим доходом за конкретними статтями. Прибуток виробничого підприємства від основної діяльності визначається як дохід від реалізації продукції зменшений на собівартість реалізованої продукції та зменшений на інші витрати періоду.

Усі витрати підприємства, пов’язані з виробництвом продукції, враховуються у собівартості готової продукції чи незавершеного виробництва до того часу, поки цю продукцію не буде продано. Під час продажу вони враховуються як витрати, і для обчислення величини прибутку зіставляються з виручкою від продажів. Витрати за звітний період – це витрати, які не враховуються при визначенні собівартості запасів, тому вони розглядаються як витрати, що припадають на період, коли вони були понесені.

Змінні та фіксовані витрати

Виробничі витрати можуть бути змінними або умовно-постійними.

- Короткострокові змінні витрати змінюються прямо пропорційно до обсягу продукції або рівню діяльності, тобто активізація діяльності вдвічі призводить до подвоєння змінних витрат. Отже, загальні змінні витрати є лінійною функцією, а витрати цього роду на одиницю продукції — величина постійна.

- Постійні витрати – це витрати, понесені протягом певного періоду часу, які залишаються незмінними за величиною в широкому діапазоні обсягів виробництва. Приклади таких витрат: амортизаційні відрахування за фабричні будинки, заробітна плата адміністрації, плата за оренду обладнання, витрати на опалення тощо.

Змінні витрати, що припадають на одиницю продукції, можна виміряти та зіставити безпосередньо. Постійні витрати відносяться до вартості продукції шляхом їх розподілу на основі обраної бази розподілу (фактора витрат).

Головна пастка

Якщо оцінювати діяльність підприємства, керуючись лише даними регламентованого бухгалтерського обліку, який відносить у собівартість і змінні та постійні виробничі витрати, можна дійти помилкових висновків. Детальніше дивіться у замітці «Коли бухгалтерський облік може дурити».

При прийнятті рішення значущими для нього є тільки ті витрати і надходження, величина яких залежить від прийнятого рішення.

- Такі витрати і надходження називаються релевантними, тобто прийнятими в розрахунок (значущими для того рішення).

- Витрати та надходження, величина яких не залежить від прийнятого рішення, є нерелевантними і тому при прийнятті рішення не враховуються.

Таким чином, релевантними фінансовими складовими, які аналізуються в процесі прийняття рішення, є майбутні грошові потоки, величина яких залежить від альтернативних варіантів, що розглядаються. Іншими словами, в розрахунок повинні прийматися тільки приростні (диференціальні) потоки коштів, а потоки, які залишаються незмінними за будь-якого варіанта, є нерелевантними для розглядуваного рішення.

Розглянемо на конкретних прикладах:

Прийняття спеціальних рішень щодо ціни реалізації продукції

Іноді підприємство має прийняти рішення про угоду, що виходить за межі його основного ринку.

Наприклад, підприємство продає свою продукцію (фарбований листовий металопрокат) по Україні та експортує до деяких країн Європи. В один із місяців низького попиту, коли у підприємства є вільні виробничі потужності, підприємство отримало від підприємства в Білорусі запит на можливий продаж пофарбованого металопрокату в розмірі 60 тонн за ціною, яка нижча за звичайну ціну реалізації і навіть нижча за собівартість такого металопрокату. Але у підприємства ще не було продажів до Білорусі і інших замовлень з цієї країни поки що немає. Водночас, за інформацією відділу продажів, навіть разові продажі продукції в Білорусь познайомлять споживачів з якістю нашої продукції і, в майбутньому, дозволять нам вийти на цей ринок з нашими звичайними цінами. Чи варто підприємству прийняти таку пропозицію?

Детальний розбір кейсу читайте в моїй окремій статті: «Спеціальні замовлення: Чи варто приймати, якщо ціна нижча за собівартість?»

Однак, перш ніж прийняти таке рішення, важливо врахувати низку факторів:

- Чи не вплине продаж за нижчою ціною на майбутні ринкові ціни та відносини з іншими клієнтами?

- Чи не завадить це замовленню отримати більш вигідні пропозиції протягом періоду його виконання?

- Чи є це найкращим використанням вільних ресурсів компанії?

Намагаючись визначити, які витрати є релевантними для конкретного рішення, можна зіткнутися з тим, що в одній ситуації витрати будуть релевантними, а в іншій ті ж витрати будуть нерелевантними.

Ухвалення рішень про припинення виробництва якогось виду продукції.

Аналогічний підхід слід застосовувати до ухвалення рішення про припинення виробництва якогось виду продукції.

Чому виключення «збиткового» продукту з асортименту може зруйнувати бізнес? Історія одного провалу.

Продаж продукції за ціною, вищою за собівартість, збільшує прибуток, а продаж за ціною, нижчою за собівартість, зменшує прибуток. Це, здавалося б, аксіома. Але чи завжди це так насправді? Чому бухгалтерська собівартість може бути оманливою? Розбираємо реальний кейс.

Ситуація

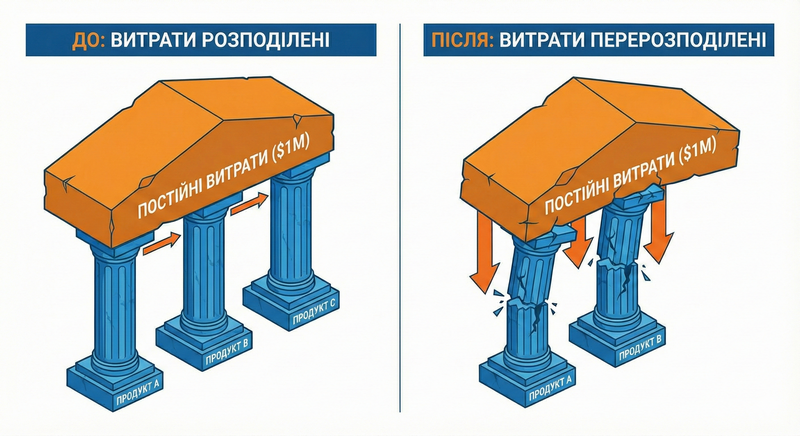

В одну компанію було призначено нового керівника. Це була молода, освічена й амбітна людина. Він вирішив збільшити прибуток компанії і, насамперед, запросив у бухгалтера дані про собівартість і ціни продажу всіх продуктів, що випускаються. Аналіз показав, що деякі з них продаються за ціною нижчою за собівартість. Керівник наказав припинити виробництво збиткових продуктів.

Через кілька місяців він повторив аналіз і виявив, що інші продукти тепер стали “збитковими”. Їх також виключили з асортименту. Але згодом компанія, яка колись була прибутковою, почала нести збитки.

Як це сталося?

Річ у тім, що до бухгалтерської собівартості включаються всі витрати, як змінні, так і постійні. І при зменшенні обсягів виробництва сума постійних витрат майже не змінилася. Але розподілялася вже на меншу кількість продукції.

Продукти, які були збитковими, з точки зору бухгалтерського обліку, насправді заробляли маржинальний прибуток (перевищення ціни продажу над змінними витратами). Коли продукти, які покривали частину постійних витрат, виключалися, ці постійні витрати перерозподілялися на інші продукти. В результаті, маржа, що зароблялася рештою продуктів, перестала покривати постійні витрати. Цей випадок став вже «притчею» в управлінському обліку – класична пастка собівартості («спіраль смерті»).

Висновок

Перш ніж закривати «збитковий» напрямок, проаналізуйте:

- Яку частку постійних витрат він покриває?

- Чи є альтернативи для компенсації цих витрат?

- Який вплив рішення матиме на інші продукти?

Іноді “збиткові” позиції – це критичні елементи бізнес-моделі, які підтримують загальну рентабельність.

Ухвалення рішень про те, що доцільніше: виготовляти якісь компоненти самостійно або купувати їх

Для ухвалення рішення про те який продукт вигідніше виробляти самим, а який купувати на стороні, інформація про постійні витрати, що розподіляються на продукт, буде нерелевантною. А релевантною інформацією будуть не лише змінні витрати на виробництво продукту порівняно з ціною його закупівлі у стороннього виробника, а й сума доходу у разі альтернативного використання звільнених виробничих потужностей. Велике значення має також інформація про те, чи є виробничі потужності що розглядаються обмеженням для конкретного підприємства.

Детальний розбір цього механізму та алгоритм правильного розрахунку я навів у окремій статті «Виробляти чи купувати? – Як уникнути помилки».

Прийняття рішень щодо заміни обладнання: незалежність від минулих витрат

Заміна обладнання – це капіталовкладення, тобто довгострокове рішення, яке потребує застосування процедур дисконтування грошових потоків (DCF).

Один із аспектів рішень, пов’язаних із заміною активів, пов’язаний з балансовою вартістю (вартістю за вирахуванням амортизації) старого обладнання. Ця проблема часто викликає плутанину.

Правильний підхід до неї ґрунтується на застосуванні принципів релевантних витрат — визнання того, що минулі чи безповоротні витрати для прийняття цього рішення є нерелевантними. Релевантними будуть лише майбутні грошові потоки, пов’язані з купівлею нового обладнання та його використанням. Однак не можна забувати про грошові надходження від можливого продажу старого обладнання (ліквідаційна вартість) або іншого альтернативного використання.

Підсумок

Ми розглянули деякі аспекти релевантності інформації для прийняття рішень у бізнесі і переконалися, що в деяких випадках продаж продукції за цінами, нижчими від бухгалтерської собівартості, може принести підприємству додатковий прибуток — якщо ціна продажу перевищує собівартість за змінними витратами.

Але в деяких випадках продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток підприємства. У яких випадках? Читайте «Пастки собівартості (частина 2)».