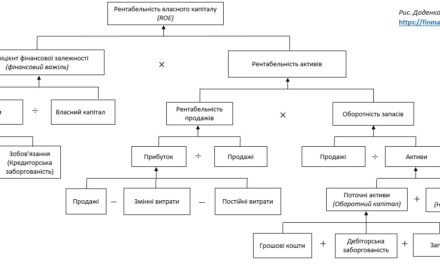

Автор: Доденко Дмитро Олександрович

Вимоги щодо надання фінансової звітності до зовнішніх структур у більшості країн передбачають, що при оцінці товарно-матеріальних запасів при калькуляції їх собівартості слід враховувати лише виробничі витрати. Тому бухгалтери поділяють в обліку понесені витрати на витрати звітного періоду та на собівартість продукції. Собівартість продукції – це витрати, ідентифіковані щодо придбаних товарів або вироблених для перепродажу У виробничій організації ними є ті витрати, які бухгалтер відносить на конкретні види продукції, і тому вони враховуються у складі собівартості товарно-матеріальних запасів (готової продукції) або незавершеного виробництва (що знаходиться в процесі виготовлення) доти, доки ті не будуть продані. . Під час продажу вони враховуються як витрати, і для обчислення величини прибутку зіставляються з виручкою від продажів. Витрати за звітний період – це витрати, які не враховуються при визначенні собівартості запасів, тому вони розглядаються як витрати, що припадають на період, коли вони були понесені.

Виробничі витрати можуть бути змінні чи умовно-постійні. Короткострокові змінні витрати змінюються прямо пропорційно до обсягу продукції або рівня діяльності, тобто активізація діяльності вдвічі призводить до подвоєння змінних витрат. Постійні витрати – це витрати, понесені протягом певного періоду часу, які залишаються незмінними за величиною в широкому діапазоні обсягів виробництва. Приклади таких витрат: амортизаційні відрахування, заробітна плата адміністрації, плата за оренду обладнання, витрати на опалення тощо.

Фінансова звітність для зовнішніх користувачів у відповідність до стандартів вимагає, щоб у собівартість продукції включалися всі витрати на придбання, переробку та доставку. Поділу витрат на постійні та змінні при цьому не відбувається. Бухгалтерський облік ведеться відповідно до вимог цих стандартів. І собівартість запасів продукції включає постійні витрати, які не залежать від обсягу виробництва і, у разі ведення обліку собівартості за змінними витратами, відображалися б як витрати періоду.

Якщо обсяги виробництва та реалізації продукції протягом періоду збігаються і не змінюються з місяця на місяць, то прибуток буде той самий, незалежно від обраного методу калькуляції собівартості. Але собівартість продукції при калькуляції класичним способом (з розподілом постійних витрат) змінюється залежно від обсягу виробництва навіть якщо вартість матеріалів та ресурсів не змінювалася. Це може призвести до викривлення оцінки результатів діяльності за період.

Розглянемо умовний приклад:

Підприємство N виробляє тільки один продукт. Змінні витрати на його виробництво становлять 20 грн./шт., ціна продажу = 25 грн./шт., постійні виробничі витрати = 200 грн./місяць та інші постійні витрати = 200 грн./місяць. Для простоти приймемо, що незавершене виробництво відсутнє. Дані за кількістю виробленої та реалізованої продукції наведено у табл. 1.

Таблиця 1

| місяць 1 | місяць 2 | місяць 3 | місяць 4 | місяць 5 | |

| залишок ГП на початок, шт. | 0 | 0 | 50 | 0 | 60 |

| обсяги виробництва, шт. | 100 | 150 | 50 | 150 | 50 |

| обсяг реалізації, шт. | 100 | 100 | 100 | 90 | 110 |

| залишок ГП на кінець, шт. | 0 | 50 | 0 | 60 | 0 |

Проаналізуємо, як буде відображена у звітах робота компанії N при калькуляції собівартості на базі повного розподілу виробничих витрат (табл. 2) та калькуляції собівартості за змінними витратами (табл. 3).

Звіт при калькуляції собівартості з повним розподілом витрат

Таблица 2

| місяць 1 | місяць 2 | місяць 3 | місяць 4 | місяць 5 | |

| вартість ГП на початок | 0 | 0 | 1 067 | 0 | 1 280 |

| змінні витрати на виробництво | 2 000 | 3 000 | 1 000 | 3 000 | 1 000 |

| постійні витрати на виробництво | 200 | 200 | 200 | 200 | 200 |

| вартість ГП на кінець | 0 | 1 067 | 0 | 1 280 | 0 |

| собівартість реалізованої продукції | (2 200) | (2 133) | (2 267) | (1 920) | (2 480) |

| виручка від реалізації | 2 500 | 2 500 | 2 500 | 2 250 | 2 750 |

| валовий прибуток | 300 | 367 | 233 | 330 | 270 |

| невиробничі витрати | (200) | (200) | (200) | (200) | (200) |

| чистий прибуток | 100 | 167 | 33 | 130 | 70 |

| рентабельність продажів | 12,0% | 14,7% | 9,3% | 14,7% | 9,8% |

Звіт при калькуляції собівартості за змінними витратами

Таблиця 3

| месяц 1 | месяц 2 | месяц 3 | месяц 4 | месяц 5 | |

| вартість ГП на початок | 0 | 0 | 1 000 | 0 | 1 200 |

| змінні витрати на виробництво | 2 000 | 3 000 | 1 000 | 3 000 | 1 000 |

| вартість ГП на кінець | 0 | 1 000 | 0 | 1 200 | 0 |

| собівартість реалізованої продукції | (2 000) | (2 000) | (2 000) | (1 800) | (2 200) |

| виручка від реалізації | 2 500 | 2 500 | 2 500 | 2 250 | 2 750 |

| валовий прибуток | 500 | 500 | 500 | 450 | 550 |

| постійні витрати на виробництво | (200) | (200) | (200) | (200) | (200) |

| невиробничі витрати | (200) | (200) | (200) | (200) | (200) |

| чистий прибуток | 100 | 100 | 100 | 50 | 150 |

| рентабельність продажів | 20,0% | 20,0% | 20,0% | 20,0% | 20,0% |

Порівняйте ці звіти. Як би ви оцінили результати роботи підприємства? А на місці власника підприємства, як ви оцінили б роботу керівника цього підприємства?

У перший місяць обсяги виробництва та реалізації на одному рівні. Запаси готової продукції (ГП) не змінюються. І чистий прибуток однаковий при використанні обох методів.

У місяці 2 та 4 обсяг виробництва перевищує обсяг реалізації, запаси продукції на кінець періоду збільшуються. І прибуток, розрахований при повному розподілі виробничих витрат, вищий, ніж прибуток при калькуляції собівартості за змінними витратами за рахунок того, що частина постійних витрат при повному розподілі була перенесена в наступний період.

У місяці 3 та 5 обсяг реалізації перевищує обсяг виробництва, залишки нереалізованої продукції зменшуються. І прибуток, розрахований з повним розподілом витрат, значно менше, ніж прибуток при калькуляції собівартості за змінними витратами.

У місяць 2 при повному розподілі витрат прибуток набагато вищий, ніж при калькуляції за змінними витратами, хоча обсяги реалізації та ціни залишилися незмінними. Тобто підприємство не заробило більше грошей, але прибуток збільшився. Більше того, підприємство збільшило запаси нереалізованої готової продукції, тобто значна суму коштів вилучена з обігу та заморожена в запасах. Ймовірно, підприємство відчуватиме брак вільних коштів для розрахунків із постачальниками.

У місяць 5 порівняно з попереднім місяцем 4, навпаки, обсяг продажів збільшився, вся продукція реалізована і залишків немає, але звіт із повним розподілом витрат показує, що основні показники (чистий прибуток та рентабельність продажів) погіршилися порівняно з місяцем 4.

Як бачимо, використання звіту з повним розподілом витрат не дає адекватної інформації для оцінки результатів діяльності підприємства та прийняття управлінських рішень. Більш того, використання цього методу провокує керівників маніпулювати показниками, збільшуючи чистий прибуток за рахунок нарощування запасів нереалізованої продукції.

І навпаки, дії керівника, що покращують фінансове становище підприємства (збільшення продажу та зменшення запасів нереалізованої продукції), при калькуляції собівартості з повним розподілом витрат, можуть бути оцінені як негативні (див. місяць 5 у прикладі).

Як бачимо, бухгалтерський облік не завжди надає коректні дані для аналізу діяльності підприємства. І якщо брати до уваги лише дані регламентованого бухгалтерського обліку, то можна зробити помилкові висновки.

Переваги системи калькуляції собівартості за змінними витратами

- Калькуляція собівартості за змінними витратами надає інформацію, більш корисну прийняття рішень.

- Калькуляція собівартості за змінними витратами усуває вплив змін вартості запасів на прибуток.

- Калькуляція собівартості змінних витрат дозволяє уникнути капіталізації постійних накладних витрат у неліквідних запасах.

Деякі аргументи на користь калькуляції собівартості з повним розподілом витрат

- Забезпечує послідовність звітів для зовнішніх користувачів. У різних підприємств може бути різний рівень постійних витрат. Бухгалтерська собівартість, що включає постійні виробничі витрати, допомагає зіставляти діяльність різних підприємств. Крім того, такий порядок склався вже давно і використання єдиних стандартів допомагає зіставляти звітність (діяльність) різних підприємств – принцип сумісності.

- Калькуляція собівартості з повним розподілом витрат дозволяє уникнути внесення до звітності фіктивних збитків за сезонного характеру бізнесу..

- Правильність віднесення витрат до виробничих чи невиробничих набагато легше проконтролювати. Одні й самі витрати можуть відноситися і до змінних, і до умовно-постійних (наприклад, електроенергія або інші енергоносії). Норми для розподілу таких витрат на змінні та постійні найчастіше визначаються експериментально. І користувачем такої інформації є керівництво компанії. А для зовнішніх користувачів логічно використати собівартість, визначену за функціональною ознакою – виробничі/невиробничі витрати. Таку звітність легше перевірити аудиторам чи податковій.