Автор: Доденко Дмитрий

или Почему бухгалтерская себестоимость — плохой критерий для принятия решений

В каких случаях продажа продукции по цене ниже себестоимости может увеличить прибыль предприятия мы уже рассмотрели (см. Ловушки себестоимости часть 1).

Но, даже если для принятия решений использовать себестоимость, рассчитанную по переменным затратам, в некоторых случаях можно принять ошибочные решения. Рассмотрим ситуацию, когда для производства продукции используется какой-то ресурс из разных источников (разных партий), который имеет разную стоимость. При использовании для принятия решений информации, основанной на переменной себестоимости, рассчитанной методом средневзвешенной стоимости, можно принять ошибочное решение о производстве и продаже дополнительных партий продукции, которое уменьшит прибыль предприятия.

Рассмотрим случай из реального бизнеса. Предприятие выпускает два вида продукции. При производстве одного вида продукции тепло выделяется, при производстве другого — тепло потребляется. Тепла от производства продукта1 не хватает и для производства продукта2 необходимо закупать природный газ для производства дополнительного объема тепла.

Для оценки стоимости запасов предприятие использовало метод средневзвешенной стоимости.

Продукт2 продается в различные регионы Европы на условиях поставки к месту назначения. Место доставки может находиться или в нескольких десятках километров от предприятия или на другом конце Европы. Поэтому цена продажи за вычетом стоимости доставки, может колебаться в значительных пределах.

Для принятия решений о производстве и продаже продукта2 использовался следующий алгоритм:

- Для предварительного планирования продаж отбирали заявки на покупку продукта2 по ценам выше переменной себестоимости прошлого месяца.

- Планировались закупки сырья и производство продукта2 в объеме, рассчитанном исходя из запланированного объема продаж (с учетом остатков).

- Рассчитывалась себестоимость запланированного производства продукта2 исходя из плановых цен закупки сырья и других прямых расходов.

- Полученная плановая переменная себестоимость сравнивалась с минимальными ценами запланированных продаж. Объемы продаж при необходимости корректировались.

- Рассчитывалась полная себестоимость запланированных продаж и определялась плановая прибыль.

При этом себестоимость тепла, используемого для производства продукта2, рассчитывалась по методу средневзвешенной стоимости.

Коммерческий директор исходит из того, что каждая продажа продукции по цене выше, чем переменная себестоимость, увеличивает прибыль. Для расчетов есть только одна себестоимость данного вида продукции, корректно рассчитана допустимым способом (по методу средневзвешенной стоимости).

На первый взгляд, логика такого планирования выглядит безупречна — минимальная цена продажи выше, чем переменная себестоимость продукции (рис. 1): на этом графике себестоимость определена с использованием метода средневзвешенной стоимости. Разница между ценой продажи и себестоимостью, умноженная на количество (то есть заштрихованная площадь между линиями продаж и себестоимости) — это маржинальная прибыль.

Но себестоимость запасов — это сумма затрат на получение конкретной партии запасов. На самом деле у нас есть два источника тепла — собственно тепло от производства продукта1 и тепло от покупного газа. Поэтому у нас есть две партии готовой продукции с разной себестоимостью — продукт2 без использования природного газа и продукт2 с использованием природного газа. И не имеет значения, как в учете будет распределяться стоимость тепла от покупного газа. Главное, что тепло от производства продукта1 всегда используется полностью и для производства каждой тонны дополнительного количества продукта2 необходимо дополнительно закупать природный газ.

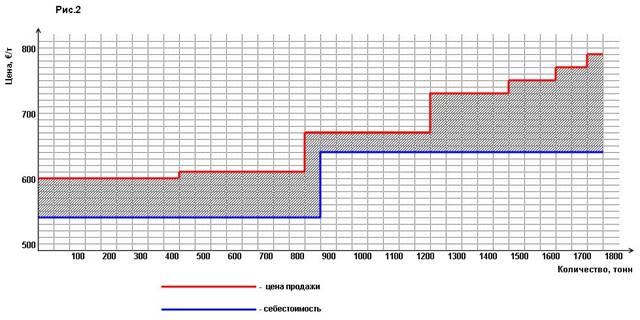

Посмотрим на план продаж при распределении в учете себестоимости продукции, полученной без использования покупного газа и с его использованием (рис. 2):

Линия продаж находится выше линии себестоимости, то есть все продажи осуществляются по цене большей, чем себестоимость. Соответственно, чем больше мы продаем, тем больше прибыль. С точки зрения бухгалтерии — вроде все правильно.

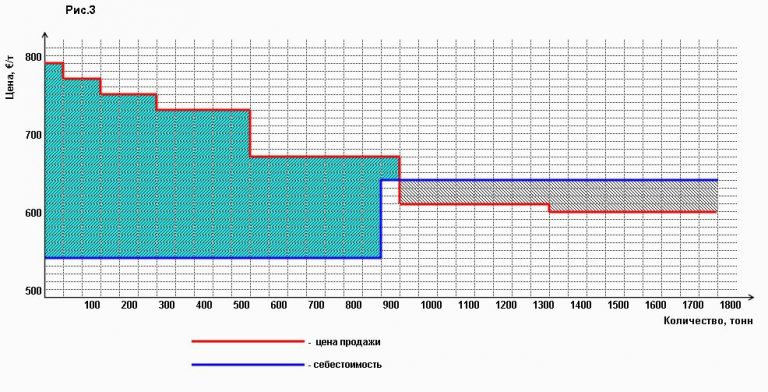

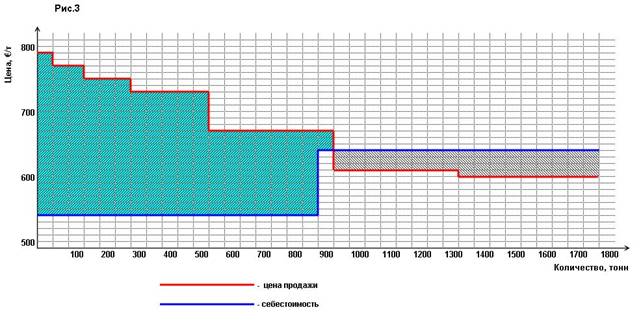

От перестановки слагаемых сумма не меняется. На графике поменяем местами продажу по максимальным и минимальным ценам и увидим, что часть продаж осуществляется по ценам, которые ниже, чем переменная себестоимость продукта2 (650 € / т). То есть, исключение этих продаж из плана увеличит нашу прибыль (рис. 3):

Из рассмотренного примера можем сделать следующие выводы:

- Если для увеличения объёма производства и продаж одного вида продукции используются различные по цене партии сырья, то для максимизации прибыли необходимо разделить в учете переменную себестоимость при использовании дешевого и дорогого сырья и сравнить себестоимость продукции из дорогого сырья с ценами продажи. Если переменная себестоимость продукции из дорогого сырья выше, чем минимальные цены продажи продукции, то такие продажи уменьшают прибыль.

- При планировании продаж партий одного вида продукции, для максимизации прибыли прежде всего, по контрактам с максимальным ценам планируем к продаже дешевые партии товара. Затем планируем к продаже оставшиеся партии продукции, если оставшиеся цены контрактов превышают ее переменную себестоимость.

На реальном предприятии такое изменение порядка планирования принесло около € 500 тыс. в год дополнительной прибыли при уменьшении количества продаваемой продукции.

Эта логика применима не только к производству, но и к торговле.

Как видим, использование для оценки стоимости запасов в управленческом учёте метода средневзвешенной стоимости не даёт корректной информации для принятия решений. Хотя использование средневзвешенной стоимости допускается действующими бухгалтерскими стандартами (и национальными, и международными).

Мы уже убедились, что в некоторых случаях продажа продукции по ценам ниже бухгалтерской себестоимости может принести предприятию дополнительную прибыль — если цена продажи превышает себестоимость по переменным затратам. А в некоторых случаях продажа продукции/товара по цене выше себестоимости может уменьшать прибыль предприятия — при использовании средневзвешенной стоимости для оценки запасов.

Но проблема может быть не только в использовании средневзвешенной стоимости. Если не учитывать ограничения бизнеса, то возможны и другие ситуации, когда при выборе из нескольких видов продукции, отдавая предпочтение продукту с более высокой маржинальной прибыльностью мы заработаем меньше прибыли, чем от выбора продукта с меньшей величиной маржинального дохода на единицу продукта.

Как это возможно? Читайте Ловушки себестоимости часть 3.

5

5

5

1

5