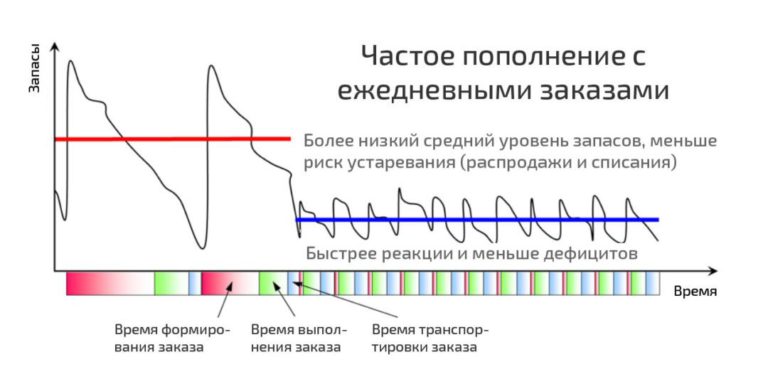

Компанії, які продають фізичні продукти, вважають свій бізнес складним. А як інакше? Величезний асортимент, безліч ланок у ланцюзі поставок, постачальники, які часто знаходяться у дванадцяти різних часових поясах, розподільні центри, забиті запасами, дефіцити, знижки на рекламовані позиції, природне зростання, кредити і невеликий чистий прибуток. Поки ця реальність не зміниться, немає жодних підстав очікувати, що більш старанна робота дасть найкращий результат. Теорія обмежень (ТОС) пропонує просту концепцію: змінити реальність, тому що просте працює краще за складне. Наступна приповість загалом пояснює те, як ми збільшуємо прибуток.