Автор: Доденко Дмитро Олександрович

або Чому бухгалтерська собівартість – поганий критерій для прийняття рішень.

Основна мета діяльності будь-якого підприємства – заробляти якнайбільше грошей зараз і в майбутньому. Якщо підприємство не зможе заробляти достатньо грошей, то власники (акціонери) намагатимуться вкласти свої гроші в інше підприємство, яке заробляє більше. І основним показником успішності діяльності підприємства є прибуток – сума перевищення доходів над витратами звітного періоду.

Витрати визнаються у звіті про прибутки та збитки на основі безпосереднього зв’язку між понесеними витратами та заробленим доходом за конкретними статтями. Прибуток виробничого підприємства від основної діяльності визначається як дохід від реалізації продукції зменшений на собівартість реалізованої продукції та зменшений на інші витрати періоду.

Усі витрати підприємства, пов’язані з виробництвом продукції, враховуються у собівартості готової продукції чи незавершеного виробництва до того часу, поки цю продукцію не буде продано. Під час продажу вони враховуються як витрати, і для обчислення величини прибутку зіставляються з виручкою від продажів. Витрати за звітний період – це витрати, які не враховуються при визначенні собівартості запасів, тому вони розглядаються як витрати, що припадають на період, коли вони були понесені.

Виробничі витрати можуть бути змінними або умовно-постійними. Короткострокові змінні витрати змінюються прямо пропорційно до обсягу продукції або рівню діяльності, тобто активізація діяльності вдвічі призводить до подвоєння змінних витрат. Отже, загальні змінні витрати є лінійною функцією, а витрати цього роду на одиницю продукції — величина постійна. Постійні витрати – це витрати, понесені протягом певного періоду часу, які залишаються незмінними за величиною в широкому діапазоні обсягів виробництва. Приклади таких витрат: амортизаційні відрахування за фабричні будинки, заробітна плата адміністрації, плата за оренду обладнання, витрати на опалення тощо.

Змінні витрати, що припадають на одиницю продукції, можна виміряти та зіставити безпосередньо. Постійні витрати відносяться до вартості продукції шляхом їх розподілу на основі обраної бази розподілу (фактора витрат).

Якщо оцінювати діяльність підприємства, керуючись лише даними регламентованого бухгалтерського обліку, який відносить у собівартість і змінні та постійні виробничі витрати, можна дійти помилкових висновків. Детальніше дивіться у замітці Коли бухгалтерський облік може дурити.

При прийнятті рішення значущими для нього є тільки ті витрати і надходження, величина яких залежить від прийнятого рішення. Такі витрати і надходження називаються релевантними, тобто прийнятими в розрахунок (значущими для того рішення). Витрати та надходження, величина яких не залежить від прийнятого рішення, є нерелевантними і тому при прийнятті рішення не враховуються. Таким чином, релевантними фінансовими складовими, які аналізуються в процесі прийняття рішення, є майбутні грошові потоки, величина яких залежить від альтернативних варіантів, що розглядаються. Іншими словами, в розрахунок повинні прийматися тільки приростні (диференціальні) потоки коштів, а потоки, які залишаються незмінними за будь-якого варіанта, є нерелевантними для розглядуваного рішення.

Розглянемо на конкретних прикладах:

Прийняття спеціальних рішень щодо ціни реалізації продукції

Іноді підприємство має прийняти рішення про угоду, що виходить за межі його основного ринку.

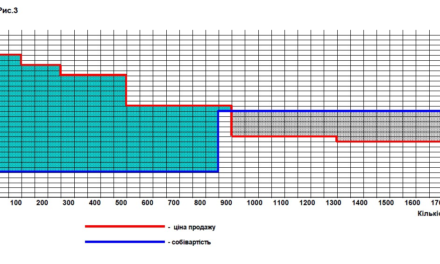

Наприклад, підприємство продає свою продукцію (пофарбований листовий металопрокат) по Україні і експортує до деяких країн Європи. В один із місяців низького попиту, коли у підприємства є вільні виробничі потужності, підприємство отримало від підприємства в Білорусі запит на можливий продаж пофарбованого металопрокату в розмірі 60 тонн за ціною 21000 грн./т. Звичайна ціна реалізації такого металопрокату 22 000 грн./т. Але у підприємства ще не було продажів до Білорусі та інших замовлень із цієї країни поки що немає. Водночас, за інформацією відділу продажів, навіть разовий продаж продукції в Білорусь познайомить споживачів з якістю нашої продукції і, в майбутньому, дозволить нам вийти на цей ринок із нашими звичайними цінами. Чи варто підприємству прийняти таку пропозицію?

Розглянемо інформацію з бюджету на цей місяць:

Таблиця 1

| Всього, ₴ | На 1 т продукції, ₴ | |

| Основні матеріали | 97 480 000 | 17 050 |

| Змінні виробничі накладні витрати | 9 236 000 | 1 560 |

| Постійні виробничі накладні витрати | 9 240 000 | 1 650 |

| з/п змінна | 1 649 000 | 290 |

| з/п постійна | 3 472 000 | 620 |

| Загальні виробничі витрати | 121 077 000 | 21 170 |

| Виторг | 123 200 000 | 22 000 |

| Валовий прибуток | 2 123 000 | 830 |

На перший погляд, ситуація виглядає так, що це замовлення слід відкинути, оскільки запропонована ціна у 21 000 грн./т нижча, ніж виробнича собівартість 21 170 грн./т. Проте докладніше вивчення витрат показує, що деякі виробничі витрати залишаться незмінними, незалежно від того приймемо ми це замовлення чи ні. У таблиці 2 представлена інформація про зміну доходів та витрат у разі прийняття цього замовлення. Ця інформація дає уявлення, яка інформація є релевантною для даного рішення.

Таблиця 2

| Не приймати замовлення, ₴ | Прийняти замовлення, ₴ | Різниця (релевантні витрати), ₴ | |

| Основні матеріали | 97 480 000 | 98 503 000 | 1 023 000 |

| Змінні виробничі накладні витрати | 9 236 000 | 9 329 600 | 93 600 |

| Постійні виробничі накладні витрати | 9 240 000 | 9 240 000 | 0 |

| з/п змінна | 1 649 000 | 1 666 400 | 17 400 |

| з/п постійна | 3 472 000 | 3 472 000 | 0 |

| Загальні виробничі витрати | 121 077 000 | 122 211 000 | 1 134 000 |

| Виторг | 123 200 000 | 124 460 000 | 1 260 000 |

| Валовий прибуток | 2 123 000 | 2 249 000 | 126 000 |

Але перш ніж давати рекомендації щодо прийняття замовлення, необхідно розглянути такі основні фактори.

По-перше, передбачається, що майбутня ціна реалізації не залежатиме від продажу частини продукції за ціною, нижчою від існуючої на ринку в даний час. Якщо це припущення є некоректним, конкуренти можуть вдатися до такої ж практики зниження ціни реалізації, намагаючись завантажити свої вільні виробничі потужності. Це може призвести до зниження ринкової ціни в цілому, що, в свою чергу, призведе до падіння прибутку від майбутніх продажів. Зниження майбутніх прибутків може виявитися більшим, ніж короткострокові надходження, отримані в результаті прийняття разового замовлення з ціною реалізації нижче ринкової.

По-друге, рішення прийняти розглянуте замовлення не завадить компанії прийняти інші замовлення, які можна отримати протягом часу його виконання. Іншими словами, передбачається, що за аналізований період більш вигідних пропозицій компанія не отримає.

По-третє, передбачається, що ресурси компанії не можуть бути використані краще та не зможуть забезпечити додатковий внесок у прибуток вище 126 000 грн. у місяць.

І нарешті, вважається, що постійні витрати для періоду, що розглядається, неминучі.

Намагаючись визначити, які витрати є для конкретного рішення релевантними, можна зіткнутися з тим, що в одній ситуації витрати будуть релевантними, а в іншій ті ж витрати будуть нерелевантними.

Як бачимо, у цій ситуації продаж партії продукції в 60 т за ціною, нижчою від виробничої собівартості (розрахованої методом повного розподілу) принесе підприємству 126 000 грн. додаткового прибутку.

Ухвалення рішень про припинення виробництва якогось виду продукції.

Аналогічний підхід слід застосовувати до ухвалення рішення про припинення виробництва якогось виду продукції.

Вже притчею став випадок, що стався в одній компанії, коли новий керівник виключив з асортименту виробництва продукти, які продаються нижче за бухгалтерську собівартість. У наступному періоді він побачив, що інші продукти стали неприбутковими. Він виключив із асортименту виробництва й ці продукти. А потім виявилося, що компанія зовсім перестала заробляти прибуток на продуктах, що залишилися. Це сталося тому, що свої рішення цей керівник приймав виходячи з собівартості продукції, розрахованої методом повного розподілу виробничих витрат. І при виключенні з асортименту продуктів, які брали на себе частину постійних витрат, ця частина постійних витрат розподілялася на продукти, що залишилися. І маржа, яка зароблялася рештою продуктів, перестала покривати постійні витрати.

Ухвалення рішень про те, що доцільніше: виготовляти якісь компоненти самостійно або купувати їх

Для ухвалення рішення про те який продукт вигідніше виробляти самим, а який купувати на стороні, інформація про постійні витрати, що розподіляються на продукт, буде нерелевантною. А релевантною інформацією будуть не лише змінні витрати на виробництво продукту порівняно з ціною його закупівлі у стороннього виробника, а й сума доходу у разі альтернативного використання звільнених виробничих потужностей. Велике значення має також інформація про те, чи є виробничі потужності що розглядаються обмеженням для конкретного підприємства.

Прийняття рішень щодо заміни обладнання: незалежність від минулих витрат

Заміна обладнання – це капіталовкладення, тобто довгострокове рішення, яке потребує застосування процедур дисконтування грошових потоків. Один із аспектів рішень, пов’язаних із заміною активів, пов’язаний з балансовою вартістю (вартістю за вирахуванням амортизації) старого обладнання. Ця проблема часто викликає труднощі. Правильний підхід до неї ґрунтується на застосуванні принципів релевантних витрат — визнання того, що минулі чи безповоротні витрати для прийняття цього рішення є нерелевантними. Релевантними будуть лише майбутні грошові потоки, пов’язані з купівлею нового обладнання та його використанням. Однак не можна забувати про грошові надходження від можливого продажу старого обладнання або іншого альтернативного обладнання..

Ми розглянули деякі аспекти релевантності інформації для прийняття рішень у бізнесі і переконалися, що в деяких випадках продаж продукції за цінами, нижчими від бухгалтерської собівартості, може принести підприємству додатковий прибуток — якщо ціна продажу перевищує собівартість за змінними витратами.

Але в деяких випадках продаж продукції/товару за ціною вище за собівартість може зменшувати прибуток підприємства. У яких випадках? Читайте «Пастки собівартості (частина 2)».

Обговорення порушених тут питань – на форумі