Автор: Доденко Дмитро Олександрович

Тут наведено зауваження щодо удосконалення організації планування на одному конкретному підприємстві. Можливо, комусь це буде корисно.

Для ефективного управління необхідно розподілити відповідальність та повноваження між менеджерами, визначити центри фінансової відповідальності (ЦФО) та їх структуру (ієрархію), тобто створити фінансову структуру підприємства.

Фінансова структура може не збігатися з організаційною (адміністративною) структурою:

- Фінансова структура будується на основі економічних та фінансових відносин між центрами відповідальності. Організаційна структура – з урахуванням функціональної спеціалізації підрозділів організації. Тому, наприклад, у центрі витрат групуються витрати певного виду, а у підрозділі організаційної структури групуються функції, виконання яких потребує певних професійних знань та навичок.

- Фінансова структура відбиває ієрархію відповідальності за досягнення цільових фінансових показників. Організаційна структура – ієрархію підпорядкованості.

- При побудові організаційної структури можливі «політичні» компроміси та вплив особистісних чинників. При побудові фінансової структури до уваги беруться лише реалії бізнесу.

Якщо розбіжності між фінансовою та організаційною структурою значні, то можуть виникнути управлінські проблеми, і організаційну структуру бажано привести у відповідність з функціональної.

Фінансова структуризація дозволяє формувати внутрішню облікову політику, відстежувати рух ресурсів усередині компанії та оцінювати ефективність бізнесу в цілому та його складових частин. Інакше висловлюючись, наявність фінансової структури дозволяє керівництву компанії бачити, хто за що відповідає, дозволяє оцінювати, контролювати і координувати діяльність підрозділів, допомагає розробити дієву систему мотивації співробітників..

Основні типи центрів фінансової відповідальності представлені у таблиці:

Основні типи центрів фінансової ответственности

| ЦФВ | Цільові показники діяльності | Может включать следующие типы ЦФВ |

| Центр витрат | Витрати ЦФО | Центр витрат |

| Центр доходів | Дохід, отриманий від діяльності ЦФВ | Центр доходів |

| Центр прибутку | Прибуток, отриманий від діяльності ЦФВ | Центр доходів Центр витрат Центр прибутку |

| Центр інвестицій | Віддача на інвестиції (ROI) | Центр доходів Центр витрат Центр прибутку Центр інвестицій |

Ключовою відмітною ознакою ЦФВ є показники, які він контролює.

Бюджети витрат мають складатися у реальних центрах витрат, а не загальним керівником служби (головним інженером тощо.). І керівник (головний спеціаліст) кожного такого центру витрат має спочатку планувати, а потім пояснювати та відстоювати свій бюджет. Необхідно ввести реальну відповідальність керівників підрозділів за виконання його підрозділом своїх функцій та забезпечення свого підрозділу ресурсами, необхідними для виконання цих функцій. Тоді керівники будуть зацікавлені відстоювати свої бюджети.

Керівник кожного підрозділу (центру витрат) складає бюджет своїх витрат (які необхідні йому для виконання його завдань) – не лише потреба у ТМЦ, а всіх витрат, які він контролює (матеріали, послуги, енергоносії, зарплата тощо).

Вартість закупівлі матеріалів та строки їх поставки/оплати він отримує від відділу постачання, який формує її на підставі заявки, отриманої від підрозділу та аналізу ринку.

При складанні бюджету на наступний місяць / рік, кожен керівник центру витрат захищає свій бюджет, пояснюючи необхідність тих чи інших видатків (у кількісному та у сумовому вираженні), та обґрунтовуючи їхню пріоритетність.

На підставі цієї інформації, а також планів продажу, формуватиметься БРГК (бюджет руху грошових коштів) та БДВ (бюджет доходів/витрат), а також план закупівель, що підлягає виконанню відділом закупівель.

Розробка системи ключових показників діяльності

Результати діяльності підприємства обумовлені якістю управління та комплексом заходів щодо їх поліпшення. Одним із головних напрямів щодо підвищення якості управлінських процесів є оптимізація системи контролінгу, яка забезпечує діагностику та аналіз процесів, координацію та контроль за реалізацією затверджених планів, а також оцінку ефективності діяльності підприємства.

Щоб оцінювати результати діяльності компанії і окремих підрозділів необхідні кількісно вимірні індикатори фактично досягнутих результатів. Такі індикатори називають ключові показники діяльності (або ключові показники ефективності, KPI – Key Performance Indicator).

Такі показники мають бути організовані в єдину систему та підпорядковані головній меті підприємства. Однією з основних цілей діяльності будь-якого комерційного підприємства є заробити більше грошей. Без досягнення цієї мети неможливе виконання інших завдань та будь-якої «місії» підприємства. Без досягнення цієї мети ставиться під загрозу саме існування підприємства.

Ключовим показником виконання цієї мети може бути: в абсолютному вираженні – чистий прибуток, у відносному вираженні – рентабельність власного капіталу (ROE).

Оскільки KPI є вимірниками результату та витрат, то вони можуть використовуватися при плануванні та контролі діяльності як елементи плану.

Прив’язуючи змінну частину зарплати працівників до виконання ключових показників можна побудувати ефективну систему мотивації. Але тут необхідно бути дуже обережним та розуміти наслідки мотивації на досягнення тих чи інших показників.

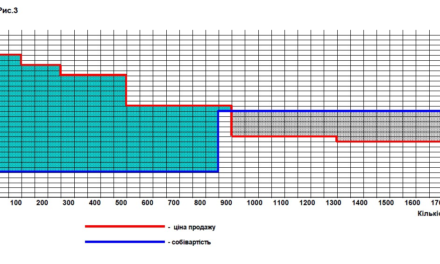

Наприклад, якщо відділу постачання визначити ключовим показником «мінімальна ціна закупівлі», то спочатку ціна закупівлі у існуючих постачальників опуститься до мінімальної межі, потім буде залучено інших постачальників з нижчою ціною і, відповідно, з нижчою якістю. Тобто це призведе до зниження якості сировини, що закуповується. Крім того, для зниження закупівельних цін можуть збільшуватись партії закупівлі, щоб використовувати оптові знижки. Це призведе до збільшення запасів, тобто будуть додатково заморожені кошти підприємства. Таким чином, неправильно підібраний критерій оцінки діяльності може призвести до зниження прибутку підприємства..

На цьому підприємстві почали використовувати систему мотивації. Але вона має низку істотних недоліків. Наприклад, премія нараховується не від абсолютного виконання показників, а від відсотка перевиконання запланованих показників. Це призводить до того, що планові показники занижуються. Наприклад, у відділі продажів ключовим показником встановлено обсяг коштів, одержаних від покупців. При складанні бюджету на грудень відділ продажу стверджував, що не зможе залучити понад 60 млн. грн. У бюджеті на грудень таки було поставлено суму 86 млн. грн. А за фактом було отримано 118 млн. грн., що майже вдвічі більше, ніж планували продавці.

Використання обсягу коштів, отриманих від покупців, як ключового показника діяльності відділу продажу вважаю помилковим. Це свідчить, що ЦФВ «відділ продажів» розглядається лише як центр доходів. Але це не так. Відділ продажів відповідає не лише за обсяги проданої продукції, а й за ціни продажу. Тобто він може безпосередньо впливати на прибуток. Крім того, у суму коштів, отриманих від покупців, входить і передплата за ще не відвантажену продукцію. Це мотивує відділ продажів залучати більше грошей в якості передоплати за майбутню продукцію за поточними цінами, хоча продукція ще не вироблена. Але, в умовах зростання цін на сировину, така ситуація невигідна підприємству, оскільки для виробництва вже оплаченої продукції підприємство змушене надалі купувати сировину за вищими цінами. І ціна продажу продукції з такої сировини має бути вже вищою. Тому, вважаю за необхідне:

- Як ключовий показник діяльності відділу продажів встановити валовий прибуток – різницю між сумою продажів та собівартістю проданої продукції.

- Винагороду відділу продажів нараховувати не від відсотка виконання/перевиконання плану, а в відсотках від фактичного значення показника.

- Винагороду відділу продажів нараховувати та виплачувати тільки за вже відвантажену та оплачену продукцію.

Це мотивуватиме продавців збільшувати фактичний прибуток підприємства та прискорювати надходження коштів від покупців за відвантажену продукцію.

Власник підприємства як ключовий показник діяльності підприємства в цілому розглядає показник EBITDA (прибуток до нарахування амортизації, відсотків та податків) як здатність компанії генерувати грошовий потік. У нашому випадку це некоректно – підприємству доводиться постійно оновлювати склад основних засобів на суму дорогих комплектуючих, які зношуються у прямій залежності від обсягу виробництва, але у бухгалтерському обліку відображаються як основні засоби (з лінійним нарахуванням амортизації). Сума витрат на оновлення виробничого обладнання порівнянна з сумою його амортизації. Тобто фактично це грошові витрати, сума яких залежить від обсягу виробництва. Але в бухгалтерському обліку придбання цих комплектуючих враховується як інвестиції в основні засоби, а списання на витрати відбувається поступово через амортизацію протягом терміну, що перевищує фактичний термін їх використання. Тому як показник, що показує здатність підприємства генерувати грошовий потік, без урахування впливу структури його капіталу (без фінансових витрат та податків), доцільно розглядати показник EBIT (прибуток до нарахування відсотків та податків).

У майбутньому необхідно привести систему планування та обліку до єдиної методологічної бази.